記事本文

Content

設備投資をしたいが資金が足りない、新製品開発に挑戦したいが初期投資が重い、そんな悩みを抱える中小企業の経営者の方々にとって、「ものづくり補助金」は極めて強力な支援策です。しかし、この補助金は単なる「設備購入の助成金」ではありません。それは、革新的な事業に挑戦する企業と国との、5年間にわたる「賃上げ契約」なのです。

本記事では、2026年1月30日締切の第22次公募の最新情報を基に、ものづくり補助金の全体像、対象者の判定方法、補助額の計算、申請方法、そして最も重要な「採択率33.6%の狭き門を突破するコツ」と「採択後の返還リスク」まで、専門アナリストの視点で徹底解説します。この記事を読み終えた時、あなたは補助金申請の全体像を完全に理解し、「今すぐ申請しよう」という確信を持てるはずです。

1. ものづくり補助金とは? — 3分で分かる全体像

制度の背景と目的:国が求める「革新」と「賃上げ」

「ものづくり補助金」の正式名称は「ものづくり・商業・サービス生産性向上促進補助金」です。この補助金が誕生した背景には、中小企業が直面する厳しい経営環境があります。インボイス制度の導入、働き方改革による労働時間の制約、そして政府が強力に推進する賃上げ要求。これらの制度変更は、中小企業にとって大きな負担となっています。

国はこの状況を認識し、中小企業が「革新的な新製品・新サービス開発」や「海外需要開拓」に必要な設備投資やシステム投資を行う際に、その費用の一部を補助することで、企業の生産性向上を支援しようとしています。しかし、ここで最も重要なのは、国が設定した真の目的は単なる「設備投資の支援」ではなく、「生産性向上を通じて得た利益を従業員に還元する賃上げの実現」にあるという点です。

公募要領を読むと、この補助金の基本要件には、付加価値額の向上に加え、給与支給総額の年率2.0%以上の増加、または従業員一人当たり給与の増加が厳格に求められています。つまり、この補助金を活用するということは、国の政策である「賃上げ」に協力する代わりに、イノベーションのための設備投資資金の支援を受ける、という構図なのです。

この補助金の3つの特徴

特徴1: 「革新性」が絶対条件

この補助金で最も重要なキーワードは「革新性」です。単に老朽化した機械を新しいものに入れ替えるだけでは対象になりません。公募要領には「既存の製品・サービスの生産等のプロセス改善・向上を図る事業は補助対象外」と明記されており、あくまで新しい製品やサービスを生み出す取り組みが求められます。

特徴2: 補助額が大きい(最大3,000万円)

ものづくり補助金は、中小企業向けの補助金の中でも補助額が非常に大きいことが特徴です。通常枠では従業員規模に応じて750万円から2,500万円、グローバル枠では最大3,000万円の補助を受けることができます。これは、大規模な設備投資を伴う革新的なプロジェクトにも対応できる規模です。

特徴3: 採択後5年間の「賃上げ義務」と「返還リスク」

この補助金の最大の特徴であり、最も注意すべき点は、採択後5年間にわたって事業化状況を報告する義務があり、申請時に誓約した賃上げ目標が未達の場合、補助金の返還を求められる可能性があるという点です。これは単なる「努力目標」ではなく、法的拘束力を持つ「誓約」です。この重みを理解せずに申請することは、将来の経営リスクに直結します。

どんな企業・個人に向いている?

ものづくり補助金は、以下のような企業に特に適しています。

- 革新的な製品・サービス開発に挑戦したい製造業:新しい加工技術、新素材の活用、IoTやAIを活用した製品開発など、技術革新に取り組む企業。

- デジタル化・DXを推進したい企業:生産管理システム、在庫管理システム、顧客管理システムなどを導入し、業務のデジタル化を図りたい企業。

- 海外市場への進出を目指す企業:海外展示会への出展、海外向けWebサイトの構築、海外販路開拓のための設備投資を行いたい企業(グローバル枠)。

- 従業員の賃上げを計画的に実施できる企業:売上・利益の見通しが立っており、今後5年間で継続的に賃上げを実施できる財務基盤がある企業。

- 専門家のサポートを受けながら計画的に申請できる企業:認定支援機関(税理士、中小企業診断士など)と連携し、事業計画の策定から実行まで伴走してもらえる体制がある企業。

逆に、以下のような企業には向いていません。

- 単に古い機械を新しいものに入れ替えたいだけの企業(革新性がない)

- 今後5年間の賃上げ計画に不安がある企業(返還リスクが高い)

- 申請書類の作成や事業実施後の報告義務に対応できる体制がない企業

第22次公募の最新スケジュール

中小企業庁は、2025年10月24日に第22次公募要領を公開しました。申請を検討する事業者は、以下のスケジュールを厳守する必要があります。

| イベント | 日程 | 備考 |

|---|---|---|

| 公募開始 | 2025年10月24日(金) | 公募要領の公開 |

| 電子申請受付開始 | 2025年12月26日(金)17:00 | この日からJグランツで申請可能 |

| 申請締切 | 2026年1月30日(金)17:00 | 厳守(1分でも過ぎると受理されない) |

| 採択公表 | 2026年4月下旬(予定) | 公式サイトで発表 |

← 横にスクロールできます →

重要な注意点:申請締切は2026年1月30日(金)17:00です。この時刻を1分でも過ぎると、どんなに優れた事業計画であっても受理されません。また、締切日はアクセスが集中してシステムが重くなることが予想されるため、余裕を持って数日前には申請を完了させることを強く推奨します。

第22次公募での主な変更点

第22次公募では、いくつかの重要な変更点があります。

変更点1: 加点項目の新設

採択審査で有利になる「加点項目」として、新たに「地方自治体が定める『賃上げ企業認定』や『働きやすい職場認証』等」が追加されました。これは、国だけでなく地方自治体の賃上げや労働環境改善の施策とも連動を強めたことを示しており、いかに「賃上げ」が重要視されているかが分かります。

変更点2: グローバル枠の要件明確化

グローバル枠において、「実現可能性調査(F/S)の実施」および「海外事業の専門人材の配置、または外部専門家との連携」が要件として明確化されました。これは、単なる「海外進出したい」という願望ではなく、具体的な計画と実行体制を伴う本気の事業計画のみを採択するという事務局の意思表示です。

2. あなたは対象? — 1分でできる自己診断

補助対象者の定義(中小企業・小規模事業者)

ものづくり補助金の補助対象者は、資本金や従業員数が定められた基準以下である「中小企業者」および「小規模企業者・小規模事業者」です。日本国内に事業所を有し、常時使用する従業員が1名以上いることが前提となります。

具体的な基準は、業種によって異なります。以下の表で、あなたの会社が対象となるかを確認してください。

| 業種 | 資本金 | 従業員数 |

|---|---|---|

| 製造業、建設業、運輸業、その他 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| サービス業(ソフトウェア業、情報処理サービス業、旅館業を除く) | 5,000万円以下 | 100人以下 |

| 小売業 | 5,000万円以下 | 50人以下 |

| ゴム製品製造業(自動車または航空機用タイヤ及びチューブ製造業並びに工業用ベルト製造業を除く) | 3億円以下 | 900人以下 |

| ソフトウェア業または情報処理サービス業 | 3億円以下 | 300人以下 |

| 旅館業 | 5,000万円以下 | 200人以下 |

← 横にスクロールできます →

「みなし大企業」に注意:資本金や従業員数が中小企業の範囲内であっても、以下のいずれかに該当する場合は「みなし大企業」として補助対象外となります。

- 発行済株式の総数または出資価格の総額の1/2以上を、単一の大企業が所有している

- 発行済株式の総数または出資価格の総額の2/3以上を、複数の大企業が所有している

グループ会社や子会社が申請する場合は、まず資本関係の確認が必要です。

1分でできる自己診断チェックリスト

以下のチェックリストで、あなたの会社がものづくり補助金の対象となるかを確認してください。

- 日本国内に事業所があり、常時使用する従業員が1名以上いる

- 資本金と従業員数が、上記の表の基準以下である

- 「みなし大企業」に該当しない(大企業に株式の過半数を所有されていない)

- 革新的な新製品・新サービスの開発、または海外需要開拓に取り組む計画がある

- 申請締切日から遡って16ヶ月以内に、特定補助金(ものづくり補助金、事業再構築補助金など)の交付決定を受けていない

- 公序良俗に反する事業(風俗営業等)を行っていない

- 今後5年間、継続的に賃上げを実施できる見通しがある

- 事業所の最低賃金を、地域別最低賃金より+30円以上にできる

上記のすべてにチェックが入った方は、ものづくり補助金の対象者である可能性が高いです。次のステップとして、具体的な事業計画の策定に進みましょう。

対象となる企業・個人の具体例

以下のような企業・個人が、ものづくり補助金の対象となります。

- 製造業:新しい加工技術を導入する企業 – 例えば、金属加工業者が最新のCNC旋盤や3Dプリンタを導入し、従来よりも高精度・短納期の製品を開発する場合。

- 製造業:IoT・AIを活用した生産管理システムを導入する企業 – 例えば、食品製造業者が、生産ラインにセンサーを設置し、リアルタイムで品質管理を行うシステムを構築する場合。

- サービス業:デジタル技術を活用した新サービスを開発する企業 – 例えば、介護サービス事業者が、タブレット端末とクラウドシステムを導入し、利用者の健康データを一元管理するサービスを開発する場合。

- 卸売業・小売業:ECサイトを構築し、新たな販路を開拓する企業 – 例えば、地方の特産品を扱う小売業者が、本格的なECサイトを構築し、全国に販路を拡大する場合。

- 農業:スマート農業を実践する農業者 – 例えば、農場がドローンやセンサーを導入し、データに基づいた精密農業を実践し、収穫量の向上と環境負荷の低減を実現する場合。

- 建設業:新しい工法や技術を導入する企業 – 例えば、建設業者が3Dスキャナーやドローンを活用した測量技術を導入し、より正確で効率的な施工を実現する場合。

- 飲食業:セントラルキッチンを構築し、複数店舗への供給体制を整える企業 – 例えば、飲食チェーンが、セントラルキッチンに最新の調理設備を導入し、品質の均一化とコスト削減を実現する場合。

対象外となるケース

以下のいずれかに該当する場合、補助対象外となります。

- 革新性のない事業:単に老朽化した機械を新しいものに入れ替えるだけで、新製品・新サービスの開発を伴わない場合。

- プロセス改善のみの事業:既存の製品・サービスをより速く、より安く作ることを目的とした事業(例:生産ラインの自動化のみ)。

- 同業他社で広く普及している技術の導入:同業の中小企業者等において「相当程度普及している」ものの開発。

- 公序良俗に反する事業:風俗営業等に該当する事業。

- 実質的に労働を伴わない資産運用的な事業:例えば、無人駐車場の運営にあたり単に機械装置の購入のみを行う事業。

- 過去の補助金受給歴:申請締切日から遡って16ヶ月以内に、特定補助金(ものづくり補助金、事業再構築補助金など)の交付決定を受けている事業者。

業種別の対象可否(一覧表)

| 業種 | 対象可否 | 備考 |

|---|---|---|

| 製造業 | ○ | 新製品開発、新技術導入が対象 |

| 建設業 | ○ | 新工法、新技術の導入が対象 |

| 運輸業 | ○ | 新サービス開発が対象 |

| 卸売業 | ○ | 新たな販路開拓、システム導入が対象 |

| 小売業 | ○ | 新サービス、ECサイト構築が対象 |

| サービス業 | ○ | 新サービス開発、デジタル化が対象 |

| 農業 | ○ | スマート農業、新技術導入が対象 |

| 飲食業 | ○ | 新メニュー開発、セントラルキッチン構築が対象 |

| 医療・福祉 | ○ | 新サービス開発、デジタル化が対象 |

| 風俗営業 | × | 公序良俗に反するため対象外 |

| 資産運用業 | × | 実質的な労働を伴わないため対象外 |

← 横にスクロールできます →

3. いくらもらえる? — 補助額・補助率・対象経費

申請枠別の補助上限額・補助率

ものづくり補助金には、主に2つの申請枠があります。それぞれ補助上限額と補助率が異なります。

① 製品・サービス高付加価値化枠(通常枠)

これは最も標準的な申請枠で、「革新的な新製品・新サービス開発」の取り組みを支援します。補助上限額は従業員規模によって変動します。

| 従業員数 | 補助上限額 | 補助率 |

|---|---|---|

| 1~5人 | 750万円 | 中小企業: 1/2 小規模事業者・再生事業者: 2/3 |

| 6~20人 | 1,000万円 | 中小企業: 1/2 小規模事業者・再生事業者: 2/3 |

| 21~50人 | 1,500万円 | 中小企業: 1/2 小規模事業者・再生事業者: 2/3 |

| 51人以上 | 2,500万円 | 中小企業: 1/2 小規模事業者・再生事業者: 2/3 |

← 横にスクロールできます →

② グローバル枠(海外展開枠)

海外事業(海外直接投資、輸出、インバウンド対応、海外企業との共同事業)を実施し、それによって国内の生産性を高める取り組みを支援します。

| 従業員数 | 補助上限額 | 補助率 |

|---|---|---|

| (一律) | 3,000万円 | 中小企業: 1/2 小規模事業者: 2/3 |

← 横にスクロールできます →

補助下限額:全枠共通で100万円です。つまり、補助対象経費の合計が200万円(補助率1/2の場合)または150万円(補助率2/3の場合)以上でなければ申請できません。

特例措置:補助上限額・補助率の「上乗せ」

基本要件を上回る、さらに高いレベルの賃上げを誓約する事業者には、補助上限額または補助率を引き上げる特例措置が用意されています。ただし、2つの特例の併用は不可です。

特例① 大幅な賃上げに係る補助上限額引上げ

基本要件に加え、給与支給総額の年率+6%以上増加等を達成することを誓約した場合、補助上限額が100万~1,000万円上乗せされます。

例:従業員6~20人の企業の場合、通常1,000万円の補助上限額が、1,250万円に引き上げられます。

特例② 最低賃金引上げに係る補助率引上げ

最低賃金が低い(地域別最低賃金+30円未満)事業者が、地域別最低賃金+90円以上へ引き上げることを誓約した場合、補助率が2/3に引き上げられます。

例:通常は補助率1/2の中小企業が、この特例を適用すると補助率2/3になります。

ハイリスク・ハイリターンな経営判断:これらの特例を申請すれば、採択審査で極めて有利な加点が得られ、受給額も増えます。しかし、その引き換えに、事業実施後5年間の「賃上げの誓約」がさらに重くなります。もし未達に終われば、その分補助金返還のリスクも高まるため、コンサルタント任せにせず、経営者自身が最終判断を下すべきです。

補助額の具体的な計算例

実際にいくら補助金を受け取れるのか、具体的なケースで計算してみましょう。

ケース1:従業員10人の製造業(通常枠)

設備投資額:2,000万円(CNC旋盤1台、CADソフトウェア、設置費用)

補助率:1/2(中小企業)

補助金額 = 2,000万円 × 1/2 = 1,000万円

※ただし、従業員6~20人の補助上限額は1,000万円なので、満額の1,000万円が受給できます。

自己負担額:2,000万円 – 1,000万円 = 1,000万円

ケース2:従業員3人の小売業(通常枠、小規模事業者)

設備投資額:600万円(ECサイト構築、在庫管理システム、撮影機材)

補助率:2/3(小規模事業者)

補助金額 = 600万円 × 2/3 = 400万円

※従業員1~5人の補助上限額は750万円なので、400万円が受給できます。

自己負担額:600万円 – 400万円 = 200万円

ケース3:従業員30人の製造業(グローバル枠、大幅な賃上げ特例適用)

設備投資額:5,000万円(海外向け製品の生産設備、品質管理システム)

補助率:1/2(中小企業)

大幅な賃上げ特例:適用(給与総額年率+6%増を誓約)

通常の補助上限額:3,000万円

特例による上乗せ:+1,000万円

補助上限額(合計):4,000万円

補助金額 = 5,000万円 × 1/2 = 2,500万円

※補助上限額4,000万円の範囲内なので、2,500万円が受給できます。

自己負担額:5,000万円 – 2,500万円 = 2,500万円

注意:ただし、今後5年間、給与総額を年率+6%以上増加させる義務があり、未達の場合は補助金返還のリスクがあります。

補助対象となる経費(詳細リスト)

補助対象となる経費は、補助事業(採択された事業計画)の実施に「不可欠」と認められるものに限られます。

最重要:この補助金では、「機械装置・システム構築費」が必須経費であり、これが含まれない申請は不採択となります。

| 経費区分 | 内容(例) | 備考 |

|---|---|---|

| 機械装置・システム構築費 | 補助事業に必要な機械、ソフトウェア、情報システム導入費 | 【必須】。単なるPC等は対象外 |

| 技術導入費 | 導入機械の操作指導、知的財産権のライセンス導入費 | |

| 専門家経費 | 事業遂行のための技術指導、コンサルティングの謝礼 | ※申請書作成の代行費用は対象外 |

| 運搬費 | 導入機械の運搬・設置費用 | |

| クラウドサービス利用費 | 事業に必要なクラウドサービス利用料、サーバー利用料 | |

| 原材料費 | 新製品の試作品開発に必要な原材料 | |

| 外注費 | 新製品の加工や設計の一部を外部に委託する費用 | |

| 知的財産権等関連経費 | 特許取得、商標登録にかかる弁理士費用など | |

| (グローバル枠のみ)海外旅費 | 海外市場調査、展示会出展のための渡航費 | ※海外市場開拓(輸出)に関する事業のみ |

| (グローバル枠のみ)通訳・翻訳費 | 海外向け資料の翻訳費用 | ※海外市場開拓(輸出)に関する事業のみ |

| (グローバル枠のみ)広告宣伝・販売促進費 | 海外向けWebサイト制作、海外展示会出展費 | ※海外市場開拓(輸出)に関する事業のみ |

← 横にスクロールできます →

対象外となる経費(明記)

以下の経費は、原則として補助対象外です。

汎用性が高く、他の目的にも流用できるもの:

- PC、タブレット端末、スマートフォン

- 一般的なオフィスソフト(Word、Excel等)

- 文房具、事務用品

事業に直接関連しない費用:

- 不動産(土地・建物)の購入費

- 車両(自動車など)

- 従業員の人件費

- 光熱費、家賃

その他:

- 消費税

- 振込手数料

- 各種保険料

最も注意すべきは、「原則として専ら本補助事業に使用される必要がある」という点です。例えば、高性能なPCを申請した場合、それが「新製品開発用のCADソフトを動かすためだけに使う」と明確に区分できなければ、汎用品とみなされ対象外となります。審査員に「社長室の備品を新しくしたいだけでは?」と疑われた時点で、計画書全体の信頼性が失われます。

経費計上の注意点

- 交付決定日以降の発注・契約・支払いのみが対象:採択されるか不安だからと、交付決定前に発注(フライング)した設備は、全額補助対象外となります。

- 相見積もりの取得:単価50万円以上の経費については、原則として2社以上からの相見積もりを取得し、最も安価な見積もりを選定する必要があります。

- 証憑の保管:見積書、発注書、納品書、請求書、振込依頼書など、すべての証憑を7年間保管する義務があります。

4. 必要書類 — 完全チェックリスト

必須書類一覧

ものづくり補助金の申請には、以下の書類が必要です。すべて電子ファイル(PDF等)で準備し、Jグランツのシステムにアップロードします。

- 事業計画書:公式サイトの参考様式を基に作成。A4で10ページ以内が推奨。

- 賃金引上げ計画の誓約書:公式サイトの様式を使用。

- 決算書(直近2期分):貸借対照表、損益計算書。個人事業主は確定申告書。

- 労働者名簿:従業員数を証明するため。

- 法人の場合:履歴事項全部証明書(登記簿謄本):申請日から3ヶ月以内に発行されたもの。

- 個人事業主の場合:所得税の確定申告書(直近2年分):税務署の受付印があるもの。

該当者のみ必要な書類

以下の書類は、該当する事業者のみ提出が必要です。

- 従業員21名以上の場合:次世代育成支援対策推進法に基づく「一般事業主行動計画」の策定・公表を証明する書類

- 加点項目を申請する場合:各加点項目の認定書・証明書(例:事業継続力強化計画の認定書、パートナーシップ構築宣言の登録証明、DX認定書など)

- グローバル枠を申請する場合:実現可能性調査(F/S)の報告書、海外事業の専門人材の配置または外部専門家との連携を証明する書類

- 再生事業者の場合:中小企業活性化協議会等が策定した再生計画書

書類作成のポイント

事業計画書の作成ポイント

事業計画書は、外部の有識者(審査員)があなたの事業を評価する唯一の材料です。不採択になる計画書の多くは、「革新性が伝わらない」「具体性に欠ける」「投資額が過大」といった問題を抱えています。

優れた事業計画書の5つの特徴:

- 革新性が明確:「DXを推進する」といったスローガンではなく、「Aという分析データを基に、Bという市場のこの課題を解決するため、Cという技術(導入設備)を用いて、Dという新製品を開発し、3年後にE円の売上とF%の賃上げを実現する」といった、具体的な数値、市場分析、技術的根拠に基づいた計画。

- 市場性の裏付け:開発する製品・サービスに市場ニーズがあることを、データ(市場調査、顧客ヒアリング結果)で証明。

- 技術的優位性の説明:競合他社に対して、どのような技術的優位性があるのかを明確に説明。

- 実現可能性の証明:導入する設備は妥当か、計画を遂行するだけの技術力や資金力があるかを、財務データや過去の実績で証明。

- 投資対効果の明示:投資額は適切か(企業の財務状況に対して過大、または過小ではないか)、投資によって、要件(付加価値額3.0%増、賃上げ)を本当に達成できるかを、具体的な数値計画で示す。

賃金引上げ計画の誓約書の作成ポイント

この誓約書は、5年間の賃上げ目標を明記する、法的拘束力を持つ書類です。

重要な注意点:この誓約書に記載した目標が未達となった場合、補助金の返還を求められる可能性があります。特に「大幅な賃上げ」の特例(給与総額年率+6%増など)を申請する場合は、本当にその目標を達成できるのか、慎重に検討してください。コンサルタントが「加点が取れるから」という理由で推奨しても、最終的なリスクを負うのは経営者自身です。

よくある書類不備

- 決算書の期間が合っていない:直近2期分の決算書が必要ですが、1期分しか提出していない、または古い決算書を提出しているケース。

- 履歴事項全部証明書が古い:申請日から3ヶ月以内に発行されたものが必要ですが、それより古いものを提出しているケース。

- 労働者名簿に記載漏れ:すべての従業員が記載されていない、または最新の情報に更新されていないケース。

- 加点項目の証明書が添付されていない:事業計画書には加点項目を申請すると記載しているのに、認定書や証明書が添付されていないケース。

- 事業計画書のページ数オーバー:推奨されているA4で10ページ以内を大幅に超えているケース(審査員の負担が増え、評価が下がる可能性)。

5. 申請方法と流れ — 採択までの完全ロードマップ

申請から採択・入金までの全体像

ものづくり補助金の申請から、実際に補助金が入金されるまでには、以下のような長いプロセスがあります。全体像を把握しておくことが重要です。

- GビズIDプライムの取得(所要時間:2~3週間)

- 事業計画書の作成(所要時間:1~2ヶ月)

- Jグランツによる電子申請(申請期間:2025年12月26日~2026年1月30日)

- 採択発表(2026年4月下旬予定)

- 交付申請・経費精査(採択後1~2ヶ月)

- 交付決定

- 補助事業の実施(設備の発注・購入・支払い)(3~6ヶ月)

- 実績報告

- 確定検査・金額確定

- 補助金の請求・受領(事業完了から2~3ヶ月後)

申請から補助金の入金まで、最短でも1年、場合によっては1年半以上かかることを認識しておく必要があります。

ステップ1:GビズIDプライムの取得(最重要・最優先)

これが全ての始まりであり、最初の落とし穴です。ものづくり補助金の申請は、電子申請システム「Jグランツ」でのみ受け付けられます。このJグランツを利用するためには、「GビズIDプライム」というアカウントが絶対に必要です。

発行に2~3週間かかる:このIDは、オンラインで申請書を提出した後、印鑑証明書などを郵送し、審査を経て発行されます。公募要領には「発行に一定期間を要するため早めの準備が求められます」とありますが、実際には2~3週間かかることも珍しくありません。第22次の申請受付期間(2025年12月26日~2026年1月30日)になってから「IDを取ろう」と考え始めたのでは、締切に間に合わない可能性が非常に高いです。

今すぐ取得を開始:申請を少しでも検討しているなら、今すぐにGビズIDプライムの取得手続きを開始すべきです。取得方法は、GビズID公式サイト(https://gbiz-id.go.jp/)で確認できます。

ステップ2:事業計画書の作成(最も時間がかかる)

GビズIDの準備と並行し、申請の核となる「事業計画書」を作成します。公式サイトには、事業計画書の参考様式が掲載されます。

事業計画書は、外部の有識者(審査員)があなたの事業を評価する唯一の材料です。不採択になる計画書の多くは、「革新性が伝わらない」「具体性に欠ける」「投資額が過大」といった問題を抱えています。

認定支援機関のサポートを活用:事業計画書の作成は、税理士、中小企業診断士、商工会・商工会議所などの「認定支援機関」のサポートを受けることを強く推奨します。彼らは過去の採択事例を熟知しており、審査員の視点から計画書をブラッシュアップしてくれます。

ステップ3:Jグランツによる電子申請

事業計画書(PDF)や決算書などの必要書類が揃ったら、Jグランツのシステムにログインし、申請フォームに必要な情報を入力し、準備した書類をアップロード(登録)します。

締切日はシステムが混雑:申請締切日(2026年1月30日 17:00)は、アクセスが集中してシステムが重くなることが予想されます。また、入力項目も多岐にわたるため、書類をZIPファイルにまとめておくなど、余裕を持って、締切の数日前には申請を完了させることが推奨されます。

ステップ4:採択発表(2026年4月下旬予定)

申請締切から約3ヶ月後、採択結果が公式サイトで発表されます。採択された事業者は「補助金交付候補者」として選ばれたことになります。

ただし、この時点では、あくまで「候補」であり、申請通りの満額交付が決定したわけではありません。

ステップ5:交付申請・経費精査(採択後1~2ヶ月)

採択後、ここからが本番です。採択された計画に基づき、購入する設備の詳細な見積書などを提出し、経費の精査を受けます。この段階で「この経費は対象外」と判断され、申請額から減額される(または全額対象外となる)可能性があります。ここで「交付決定額」が正式に確定します。

ステップ6:交付決定

経費精査が完了し、正式に「交付決定」が通知されます。この「交付決定日」以降に、設備の発注・購入・支払いを行うことができます。

交付決定前の発注は絶対にNG:採択されるか不安だからと、交付決定前に発注(フライング)した設備は、全額補助対象外となります。絶対に待ってください。

ステップ7:補助事業の実施(設備の発注・購入・支払い)(3~6ヶ月)

交付決定後、事業計画書に記載した設備の発注、納品、支払いを行います。この期間は、設備の種類や納期によって異なりますが、通常3~6ヶ月程度です。

キャッシュフローに注意:ものづくり補助金は「精算払い(後払い)」です。例えば2,000万円の設備投資で1,000万円の補助金が採択されても、事業者はまず2,000万円全額を自社の資金で(または金融機関からの融資で)支払う必要があります。補助金の1,000万円が入金されるのは、全ての事業が完了し、検査が終わり、請求書を提出した後、すなわち数ヶ月先になります。この間のキャッシュフロー(資金繰り)を耐え抜く財務体力が必要です。

ステップ8:実績報告

事業が完了したら、「交付決定日」以降に発注・支払いを行ったことを証明する全ての証憑(見積書、発注書、納品書、請求書、振込依頼書など)を揃えて、事務局に完了報告を行います。

ステップ9:確定検査・金額確定

事務局が実績報告書を厳格に検査し、補助金の最終確定額が決まります。この段階で、対象外と判断された経費があれば、補助金額が減額されます。

ステップ10:補助金の請求・受領(事業完了から2~3ヶ月後)

確定額の通知を受けたら、請求書を提出し、ようやく補助金が指定口座に振り込まれます。

各ステップの所要時間・注意点(まとめ表)

| ステップ | 所要時間 | 注意点 |

|---|---|---|

| GビズIDプライム取得 | 2~3週間 | 今すぐ開始 |

| 事業計画書作成 | 1~2ヶ月 | 認定支援機関のサポート推奨 |

| 電子申請 | – | 締切厳守(2026年1月30日 17:00) |

| 採択発表 | 申請後約3ヶ月 | 2026年4月下旬予定 |

| 交付申請・経費精査 | 1~2ヶ月 | 減額の可能性あり |

| 交付決定 | – | この日以降に発注可能 |

| 補助事業実施 | 3~6ヶ月 | 全額自己資金で立替 |

| 実績報告 | – | すべての証憑を提出 |

| 確定検査・金額確定 | 1~2ヶ月 | 最終確定額が決まる |

| 補助金受領 | 確定後1~2ヶ月 | ようやく入金 |

← 横にスクロールできます →

申請期限と準備期間

第22次公募の申請締切は、2026年1月30日(金)17:00です。

逆算すると、以下のようなスケジュールで準備を進める必要があります。

- 2025年11月中:GビズIDプライムの取得申請を完了

- 2025年12月初旬:事業計画書の作成を開始(認定支援機関との打ち合わせ)

- 2026年1月中旬:事業計画書の最終稿を完成、必要書類を揃える

- 2026年1月20日頃:Jグランツでの電子申請を完了(締切の10日前)

このスケジュールを見ると、今この記事を読んでいるあなたが、第22次公募に間に合わせるためには、すぐに行動を開始する必要があることが分かります。

6. 採択される秘訣 — 審査のプロが教える5つのポイント

採択率の現実:競争は激化、採択率30%台の「狭き門」

ものづくり補助金は、決して「申請すれば通る」補助金ではありません。競争は年々激化しており、現在は非常に「狭き門」となっています。

- 第20次公募(2025年):採択率 33.6% (応募 2,453件 / 採択 825件)

- 第19次公募(2025年):採択率 31.8% (応募 5,336件 / 採択 1,698件)

過去、第8次公募(2021年)では採択率が59.7%に達した時期もありましたが、直近は30%台前半で推移しています。これは、応募した3社のうち2社は不採択になっているという厳しい現実を示しています。

この「30%台」という数字が意味することは、単に公募要領の要件を満たしただけの平均的な申請書では、採択されない可能性が高いということです。不採択となったその他67%の事業者との差をつける、何らかの「プラスアルファ」が求められます。

公式の審査基準

事業計画書は、外部の有識者からなる審査委員会によって評価されます。審査員は、主に以下の観点から計画を評価しています。

| 審査項目 | 評価のポイント |

|---|---|

| 革新性・市場性 | 計画に「革新性」があるか?開発する製品・サービスに市場ニーズ(市場性)があり、競合他社に対する優位性(技術的優位性)を築けるか? |

| 具体性・実現可能性 | 計画は具体的か?(スローガンではなく、数値や根拠があるか)導入する設備は妥当か?計画を遂行するだけの技術力や資金力があるか? |

| 投資対効果・政策適合 | 投資額は適切か?(企業の財務状況に対して過大、または過小ではないか)投資によって、要件(付加価値額3.0%増、賃上げ)を本当に達成できるか? |

| 加点項目 | 事業継続力強化計画、パートナーシップ構築宣言、DX認定、健康経営優良法人、大幅な賃上げ等の加点項目を取得しているか? |

← 横にスクロールできます →

政府は補助金を「投資」として捉えています。「この企業に投資(補助)すれば、計画を実現し、国の政策(賃上げ)に貢献してくれるだろう」と審査員に確信させることが不可欠です。

採択されやすい申請書の5つの特徴

特徴1: 「革新性」が具体的なデータで裏付けられている

「DXを推進する」「生産性を向上させる」といった抽象的なスローガンではなく、「現状、製品Aの製造には1個あたり60分かかっているが、設備Bを導入することで、これを30分に短縮できる。これにより、年間生産量を1,000個から2,000個に倍増させ、売上を2,000万円から4,000万円に増加させる」といった、具体的な数値とロジックで革新性を説明している。

特徴2: 市場調査やヒアリング結果が豊富

「この製品には需要がある」という主張を、市場調査データ、顧客へのヒアリング結果、競合分析などの客観的なデータで裏付けている。例えば、「既存顧客10社にヒアリングしたところ、8社が『納期が2日になれば発注量を2倍に増やす』と回答した」といった具体的な証拠を提示している。

特徴3: 自社の技術力・実績が明確

「この計画を実現できる技術力がある」ことを、過去の実績(特許取得、受賞歴、主要取引先)や、技術者の保有資格などで証明している。審査員に「この会社なら実現できそうだ」と思わせることが重要。

特徴4: 財務計画が現実的

投資額が企業の財務状況に対して適切であり、返済計画(融資を受ける場合)やキャッシュフロー計画が現実的である。また、5年間の賃上げ計画が、売上・利益の見通しと整合している。無理な賃上げ目標を設定していない。

特徴5: 加点項目を複数取得している

事業継続力強化計画(BCP)、パートナーシップ構築宣言、DX認定、健康経営優良法人など、複数の加点項目を取得し、審査で有利な立場を築いている。特に、BCPとパートナーシップ宣言は取得のハードルが低く、費用対効果が高い。

不採択になる理由TOP3

理由1: 革新性が不明確

「新しい機械を導入する」という事実だけが書かれており、それによって「どんな新しい価値を生み出すのか」が不明確。審査員から見ると、単なる設備更新にしか見えない。

理由2: 市場性の根拠が薄弱

「この製品は売れるはずだ」という希望的観測だけで、市場調査やヒアリング結果などの客観的なデータがない。審査員から見ると、「本当に売れるのか?」という疑問が残る。

理由3: 加点項目がゼロ

採択率30%台の競争において、加点項目がゼロの申請書は、他の申請者に比べて圧倒的に不利。事業計画書の内容が同程度であれば、加点項目を持っている申請者が優先的に採択される。

専門家からのアドバイス

認定支援機関(税理士、中小企業診断士)や、過去に採択された経営者からのアドバイスをまとめると、以下のようなポイントが浮かび上がります。

- 「革新性」は、導入する設備ではなく、生み出す価値で訴求する:審査員は、機械そのものの新しさではなく、それによって生まれる新しい製品・サービス・ビジネスモデルを評価している。

- 数値で語る:「生産性が向上する」ではなく、「生産時間が60分から30分に短縮する」「売上が2,000万円から4,000万円に増加する」といった具体的な数値で語る。

- 審査員は「他人」である:自社の業界の常識や専門用語は、審査員には通じない可能性がある。専門用語には必ず解説を加え、業界外の人が読んでも理解できる計画書を作成する。

- 加点項目は「今すぐ取れるもの」から取る:DX認定や健康経営優良法人は、取得に時間がかかるが、事業継続力強化計画(BCP)やパートナーシップ構築宣言は、比較的短期間で取得できる。申請締切までに、取得可能な加点項目を一つでも多く積み上げる。

- 賃上げ目標は現実的に:採択を勝ち取るために、無理な賃上げ目標(特に「大幅な賃上げ」の特例)を設定すると、5年後に返還リスクが現実のものとなる。自社の財務状況と将来の見通しを冷静に分析し、確実に達成できる目標を設定する。

採択率のデータ分析

過去の採択率の推移を分析すると、以下の傾向が見られます。

- 通常枠の採択率が高い:第20次公募では、通常枠(製品・サービス高付加価値化枠)の採択率が34.4%であったのに対し、グローバル枠は23.2%と低かった。グローバル枠は要件が厳格化されており、難易度が高い。

- 加点項目の有無が採択率に大きく影響:事務局は公式データを公表していないが、支援機関の分析によれば、加点項目を複数取得している申請者の採択率は、加点項目がゼロの申請者に比べて、明らかに高い傾向にある。

- 認定支援機関のサポートを受けた申請者の採択率が高い:認定支援機関(税理士、中小企業診断士、商工会・商工会議所)のサポートを受けた申請者の採択率は、独力で申請した事業者に比べて高い傾向にある。これは、認定支援機関が過去の採択事例を熟知しており、審査員の視点から計画書をブラッシュアップできるためと考えられる。

7. 【最重要】採択率を上げる「加点項目」徹底解説

なぜ加点項目が「必須」なのか

採択率が30%台ということは、審査は「減点方式」ではなく、優れた計画書が選ばれる「加点方式」の競争であると分析できます。

公募要領には、基本要件とは別に「加点項目」が設定されています。これらは「プラスアルファ」の要素であり、採択審査に「大きく影響する」と明記されています。

もはや「加点項目」は、余裕があれば取る「ボーナス」ではありません。採択と不採択のボーダーライン上にいる多くの企業の中から抜け出し、採択33%の枠内に入るための「必須の入場券」です。

申請戦略としては、事業計画書を磨き上げると同時に、申請締切日までに取得可能な加点項目(特に「事業継続力強化計画」や「パートナーシップ構築宣言」など)を、一つでも多く積み上げることが不可欠です。

主要加点項目チェックリスト(第22次公募)

第22次公募では15種類以上の加点項目が設定されていますが、特に多くの事業者が対象となり得る、主要な項目を抜粋します。

| 加点項目 | 内容 | 取得難易度(アナリスト所感) |

|---|---|---|

| ① 大幅賃上げ | 特例措置(給与総額+6%等)を誓約 | 高(ハイリスク・ハイリターン) |

| ② 地方の賃上げ認定 | 自治体の「賃上げ企業認定」や「働きやすい職場認証」等 | 中(22次新設。自治体による) |

| ③ DX認定 | 経済産業省の「DX認定」を受けている | 中(計画的な取り組みが必要) |

| ④ 健康経営優良法人 | 経済産業省の「健康経営優良法人」に認定されている | 中(事前の取り組みが必要) |

| ⑤ 事業継続力強化計画 | 経済産業省の「事業継続力強化計画(BCP)」の認定 | 低(狙い目) |

| ⑥ パートナーシップ構築宣言 | 「パートナーシップ構築宣言」を登録・公表 | 低(狙い目) |

| ⑦ 被用者保険の適用 | 従業員50名以下で被用者保険の任意適用に取り組む | 中(コスト増とのトレードオフ) |

← 横にスクロールできます →

重点加点①:事業継続力強化計画(BCP)

これは、企業が策定した防災・減災の事前対策(BCP)を、経済産業大臣が認定する制度です。

この加点項目は、戦略的価値が非常に高い「狙い目」です。

- 取得のハードルが低い:審査の標準処理期間は45日と比較的短期間で取得が可能です。

- 複数の補助金で加点対象:この認定は、ものづくり補助金だけでなく、事業再構築補助金やその他の支援策でも加点対象となる、費用対効果が抜群の認定です。

- 競合他社が取得していない:にもかかわらず、中小企業全体のBCP策定率は16.9%(2019年時点)と低く、多くの競合他社が取得していないため、大きな差別化要因となります。

事業継続力強化計画の認定を受けるためには、以下の手順を踏みます。

- 中小企業庁の「事業継続力強化計画策定の手引き」を入手

- 自社のリスク分析(自然災害、火災、感染症など)を実施

- 事前対策(避難訓練、備蓄品の確保、重要データのバックアップなど)を計画

- 計画書を作成し、電子申請システムで提出

- 認定(標準処理期間45日)

重点加点②:パートナーシップ構築宣言

これは、サプライチェーン全体の取引先や価値創造を図る事業者との連携・共存共栄を進めることを「宣言」する制度です。

BCPと同様に、これは「宣言」と「ポータルサイトへの登録・公表」で完結するため、取得のハードルが極めて低い加点項目です。

- 即日取得可能:オンラインで宣言文を作成し、ポータルサイトに登録するだけで、その日のうちに登録証明を取得できます。

- 複数の補助金で加点対象:これもまた、ものづくり補助金や事業再構築補助金など、複数の補助金で加点対象となっています(ただし、小規模事業者持続化補助金は対象外)。

パートナーシップ構築宣言の登録は、以下の手順で行います。

- 「パートナーシップ構築宣言」ポータルサイト(https://www.biz-partnership.jp/)にアクセス

- 代表者名で宣言文を作成(ポータルサイトのフォームに従って入力)

- 宣言文をポータルサイトに登録・公表

- 登録証明をダウンロード(即日)

その他の加点項目(簡易解説)

- DX認定:経済産業省の「DX認定」制度に基づき、デジタル技術を活用した経営変革に取り組んでいることを認定されたもの。取得には、DX推進の体制整備、戦略の策定などが必要で、やや時間がかかる。

- 健康経営優良法人:経済産業省の「健康経営優良法人認定制度」に基づき、従業員の健康管理に積極的に取り組んでいることを認定されたもの。取得には、健康診断の実施率向上、ストレスチェックの実施などが必要。

- 地方自治体の賃上げ認定(第22次新設):都道府県や市町村が独自に設けている「賃上げ企業認定」や「働きやすい職場認証」などの制度で認定を受けているもの。自治体によって制度の有無や要件が異なるため、まず自社の所在地の自治体に確認が必要。

8. 採択後の流れ — 補助金を受け取るまで

採択後の手続き(ステップ形式)

審査を通過し「採択」されても、それはゴールではありません。むしろ、そこからが補助金事業の本当のスタートです。

まず認識すべきは、採択発表の時点では、あくまで「補助金交付候補」として選ばれたに過ぎない、ということです。申請通りの満額交付が決定したわけではありません。

- 採択発表:公式サイトで採択者(交付候補者)が発表されます。

- 交付申請:ここからが本番です。採択された計画に基づき、購入する設備の詳細な見積書などを提出し、経費の精査を受けます。この段階で「この経費は対象外」と判断され、申請額から減額される(または全額対象外となる)可能性があります。ここで「交付決定額」が正式に確定します。

- 補助事業の実施:「交付決定日」以降に、設備の発注・購入・支払いを行います。

- 実績報告:事業が完了したら、「交付決定日」以降に発注・支払いを行ったことを証明する全ての証憑(見積書、発注書、納品書、請求書、振込依頼書など)を揃えて、事務局に完了報告を行います。

- 確定検査・金額確定:事務局が実績報告書を厳格に検査し、補助金の最終確定額が決まります。

- 補助金の請求・受領:確定額の通知を受けたら、請求書を提出し、ようやく補助金が指定口座に振り込まれます。

事業実施中の義務・注意点

交付決定日以降の発注・契約・支払いのみが対象:補助対象となる経費は、必ず「交付決定日」(採択発表の後、経費精査が完了した日)以降に発注・契約・支払いを行ったものでなければなりません。採択されるか不安だからと、交付決定前に発注(フライング)した設備は、全額補助対象外となります。

証憑の保管義務:見積書、発注書、納品書、請求書、振込依頼書など、すべての証憑を7年間保管する義務があります。事務局の検査や会計検査院の検査が入った際に、これらの証憑を提示できなければ、補助金の返還を求められる可能性があります。

実際の入金時期

ものづくり補助金は「精算払い(後払い)」です。例えば2,000万円の設備投資で1,000万円の補助金が採択されても、事業者はまず2,000万円全額を自社の資金で(または金融機関からの融資で)支払う必要があります。

補助金の1,000万円が入金されるのは、全ての事業が完了し、実績報告を提出し、検査が終わり、請求書を提出した後、すなわち事業完了から2~3ヶ月後になります。

申請から補助金の入金までの全体のスケジュールをまとめると、以下のようになります。

- 2026年1月30日:申請締切

- 2026年4月下旬:採択発表

- 2026年6月頃:交付決定

- 2026年6月~12月:補助事業実施(設備の発注・納品・支払い)

- 2027年1月:実績報告提出

- 2027年3月頃:補助金入金

つまり、申請から補助金の入金まで、約1年2ヶ月かかることになります。この間のキャッシュフロー(資金繰り)を耐え抜く財務体力が必要です。

【重要】5年間の「事業化状況報告」の義務

補助金を受領しても、義務は終わりません。補助事業の完了後、5年間(年1回、合計6回)、「事業化状況報告書」を事務局に提出する義務が発生します。

この報告書で求められる内容は、補助事業の成果(売上や利益)や知的財産権の状況に加え、申請時に誓約した「給与支給総額」と「事業所内最低賃金」の達成状況です。報告の際には、損益計算書や貸借対照表、賃金台帳のコピーなどの証拠資料の添付も求められます。

返還義務が発生するケース

この5年間の事業化状況報告こそが、ものづくり補助金の最大のリスクです。

賃上げ未達による補助金返還義務:

万が一、事業年度末の報告時点で、申請時に誓約した基本要件②(給与支給総額の年率2.0%増など)および③(事業所内最低賃金の+30円)が未達となった場合、事務局から補助金の返還を求められることになります。

例えば、採択を勝ち取るために無理な賃上げ特例(例:給与総額年率+6%増)を誓約したとします。3年目に景気後退や売上不振に見舞われ、賃上げが達成できなかった場合、1,000万円の補助金を受給していても、その返還を求められるという最悪の事態があり得ます。これが、安易な賃上げ目標を誓約することの危険性です。

収益納付(儲けが出たら返還):

もう一つの返還ルールが「収益納付」です。これは、5年間の報告期間中、補助事業によって(想定以上に)大きな利益が生み出された場合、受給した補助金の額を上限として、その利益の一部を国庫に納付(返納)するというルールです。

ただし、これは事業が失敗した際のペナルティ(賃上げ未達)とは異なり、事業が「大成功」した場合にのみ発生するものです。経営上のリスクというよりは、成功した場合の「ルール」として認識しておくべきものです。

9. 【要注意】ものづくり補助金の落とし穴と対策

注意点①:補助金は「課税対象」(圧縮記帳による対策)

補助金は、会計上「雑収入」として扱われ、法人税の課税対象となります。

例えば、1,000万円の補助金が入金されると、その期の利益が1,000万円上乗せされ、その分、法人税が(例:税率30%なら300万円)増加します。

圧縮記帳で課税を繰り延べ:

この「補助金受領と同時に多額の税金が発生する」という問題を回避するための会計処理が「圧縮記帳」です。これは、補助金1,000万円を利益として計上する代わりに、補助金で購入した2,000万円の機械の帳簿価額を1,000万円(2,000万円 – 1,000万円)に減額(圧縮)する手法です。

これにより、受領年度の利益が0円となり、課税が発生しません。ただし、税金が「免除」されたわけではなく、「繰り延べ」られたに過ぎません。機械の帳簿価額が下がった分、翌年以降の減価償却費が減るため、将来の税金がその分増えることになります。一時的なキャッシュアウトを防ぐための重要なテクニックであり、必ず顧問税理士と相談すべき事項です。

注意点②:不適切な申請コンサルタントの見極め方

事務局は、「高額な成功報酬を請求する」「経営者が内容を理解しないまま申請書が作成される」といった、不適切なコンサルタントや支援業者に公式に注意喚起を行っています。

一般的な費用相場は、「着手金3万~15万円+成功報酬10%~20%」程度とされています。

悪質なコンサルタントの手口:

悪質なコンサルタントは、5年間の返還リスクを経営者に十分説明せず、採択を勝ち取るためだけに非現実的な賃上げ目標を計画書に盛り込むことがあります。コンサルタントは採択された時点で成功報酬(例:1,000万円採択なら100万~200万円)を手にしますが、5年間の返還リスクを背負うのは、他ならぬ経営者自身です。

信頼できる支援機関の選び方:

- 認定支援機関(税理士、中小企業診断士、商工会・商工会議所)であること

- 過去の採択実績を具体的に示せること

- 賃上げ要件と返還リスクについて、十分な説明を行うこと

- 成功報酬が相場(10%~20%)の範囲内であること

- 事業計画の策定から実行まで、伴走してくれる体制があること

事業計画の策定を支援する専門家(認定支援機関)は重要ですが、最終的なリスクを理解し、事業内容に責任を持つのは経営者自身であると認識する必要があります。

注意点③:不採択になっても再申請は可能

採択率30%台の補助金であり、不採択となることは珍しくありません。不採択となっても、次回の公募で再申請することは可能です。

不採択の理由は開示されませんが、その原因は「革新性の不足」「具体性の欠如」「加点項目の不足」のいずれかである可能性が高いです。事業計画を見直し、特に加点項目(BCPやパートナーシップ宣言など)を新たに取得してから再挑戦することで、採択の確率は高まります。

10. 採択事例に学ぶ:評価された「革新」の具体例

公式サイトでは、過去の採択事例を業種やキーワードで検索できるデータベースが提供されています。どのような計画が「革新」として評価されたのか、具体的な事例を分析します。

事例①(製造業・歯科技工):3Dプリンタとスキャナ導入

事業計画の概要

業種:歯科技工(製造業)

導入設備:義歯製作用の加工機、3Dプリンタ、スキャナ

「革新」のポイント:

導入した設備そのものではなく、それによってもたらされた「成果」です。従来、義歯の製作には1週間以上かかっていましたが、デジタル化によって納期を2日程度に短縮しました。これは単なる「設備更新」や「プロセス改善」ではなく、「圧倒的な短納期」という新しいサービス価値を生み出した点が「革新」と評価されています。

事例②(製造業・機械器具):CNCフライス旋盤の導入

事業計画の概要

業種:生産用機械器具製造業

導入設備:CNCフライス旋盤

設備投資額:1,500万円

採択額:750万円

「革新」のポイント:

支援コンサルタントの分析によれば、この計画が採択された理由は、単に高性能な機械を導入するからではなく、計画書が「事業の将来性や資金繰りの安全性について、詳細な根拠をもとに」説明し、「事業者固有の強みが最大限に活かされるよう」内容が整理されていた点にあります。自社の強みと導入設備がどう結びつき、どう収益化(そして賃上げに)繋がるかを具体的に示した点が評価されています。

事例③(農業):スマート農業の実践

事業計画の概要

業種:農業

事業内容:スマート農業を実践し環境に配慮した農業の実現

導入設備:ドローン、センサー、データ管理システム等

「革新」のポイント:

農業分野においても、ドローンやセンサー、データ管理システム等を導入する「スマート農業」は、従来の勘と経験に依存した農法からの脱却であり、「生産性向上」と「新しい農業モデルの構築」として「革新性」が認められる典型的な事例です。データに基づいた精密農業により、収穫量の向上と環境負荷の低減を同時に実現する点が高く評価されました。

採択事例から学ぶ3つの共通点

上記の採択事例を分析すると、以下の3つの共通点が浮かび上がります。

- 「設備」ではなく「成果」で革新性を訴求している:どの事例も、導入する機械やシステムそのものの新しさではなく、それによって生み出される新しい価値(短納期、高精度、データドリブンな経営)を明確に説明しています。

- 具体的な数値目標を明示している:「納期を1週間から2日に短縮」「収穫量を20%向上」といった、具体的で測定可能な目標を設定しています。

- 自社の強みと導入設備の関連性が明確:単に「最新設備を導入する」ではなく、「自社の技術力・ノウハウ」と「導入設備」がどう結びつき、競合他社に対する優位性を築けるかを説明しています。

11. よくある質問(Q&A) — あなたの疑問、すべて解決

Q1. GビズIDとは何ですか?いつまでに取得すれば間に合いますか?

A. GビズIDは、1つのIDとパスワードで複数の行政サービス(Jグランツなど)にログインできる仕組みです。ものづくり補助金の電子申請には「GビズIDプライム」のアカウントが必須です。

このIDの取得には、オンラインで申請書を提出した後、印鑑証明書などを郵送し、審査を経て発行されるため、2~3週間程度かかります。公募が始まってからではなく、申請を検討すると思い立った時点ですぐに取得手続きを開始してください。遅くとも、申請締切の1ヶ月前(2025年12月末)までには取得申請を完了させることを強く推奨します。

Q2. 賃上げ目標が未達になったら、どうなりますか?

A. 重大なペナルティが課されます。事業実施後5年間の「事業化状況報告」において、申請時に誓約した給与支給総額や最低賃金の目標が達成できなかった場合、事務局の判断により、補助金の全部または一部の返還を求められる可能性があります。

特に、加点を狙って「大幅な賃上げ」の特例(給与総額年率+6%増など)を申請した場合、その目標のハードルは非常に高くなります。安易な目標設定は、将来の経営リスクに直結します。コンサルタントが「加点が取れるから」と推奨しても、最終的なリスクを負うのは経営者自身です。慎重に判断してください。

Q3. 他の補助金(事業再構築補助金など)と併用できますか?

A. 条件付きで可能です。「ものづくり補助金」と「事業再構築補助金」を、異なる事業内容・異なる設備で申請し、両方採択されることは可能です。例えば、A事業(既存事業の革新)でものづくり補助金を、B事業(新規事業)で事業再構築補助金を受給するケースです。

ただし、同一の設備投資(例:1台の機械)に対して、2つの補助金を二重に受給することは不正受給となり、固く禁じられています。また、申請締切日から遡って16ヶ月以内に、特定補助金(ものづくり補助金、事業再構築補助金など)の交付決定を受けている事業者は、新たな申請ができません。

Q4. 採択前に発注した設備は対象になりますか?

A. 絶対に対象外です。補助対象となる経費は、必ず「交付決定日」(採択発表の後、経費精査が完了した日)以降に発注・契約・支払いを行ったものでなければなりません。採択されるか不安だからと、交付決定前に発注(フライング)した設備は、全額補助対象外となります。どんなに優れた設備であっても、この原則は変わりません。必ず交付決定を待ってから発注してください。

Q5. 個人事業主でも申請できますか?

A. はい、申請できます。個人事業主も、資本金や従業員数が中小企業の基準以下であれば、補助対象者となります。ただし、申請時には、法人の「履歴事項全部証明書」の代わりに、「所得税の確定申告書(直近2年分)」を提出する必要があります。また、常時使用する従業員が1名以上いることが前提となります(経営者1人だけの場合は対象外)。

Q6. 加点項目は、申請締切までに取得していなければダメですか?

A. はい、原則として申請締切日(2026年1月30日)までに取得し、認定書や証明書を申請書に添付する必要があります。「申請中」や「取得予定」では加点されません。

ただし、加点項目によって取得にかかる期間が異なります。「パートナーシップ構築宣言」は即日取得可能ですが、「事業継続力強化計画」は標準処理期間45日、「DX認定」や「健康経営優良法人」はさらに時間がかかります。申請を決めたら、すぐに取得可能な加点項目の取得手続きを開始してください。

Q7. 補助金を受け取るまで、どのくらいの期間がかかりますか?

A. 申請から補助金の入金まで、最短でも約1年、場合によっては1年半以上かかります。

具体的なスケジュールは以下の通りです:

- 2026年1月30日:申請締切

- 2026年4月下旬:採択発表

- 2026年6月頃:交付決定

- 2026年6月~12月:補助事業実施(設備の発注・納品・支払い)

- 2027年1月:実績報告提出

- 2027年3月頃:補助金入金

この間、設備代金は全額自己資金(または融資)で立て替える必要があります。キャッシュフロー(資金繰り)を耐え抜く財務体力が必要です。

Q8. 不採択になった場合、理由を教えてもらえますか?

A. いいえ、不採択の理由は開示されません。事務局からは「不採択」という結果のみが通知され、具体的な理由や改善点は教えてもらえません。

ただし、一般的な不採択の理由は「革新性の不足」「具体性の欠如」「加点項目の不足」のいずれかである可能性が高いです。認定支援機関(税理士、中小企業診断士)に相談し、事業計画を見直した上で、次回の公募で再申請することは可能です。

Q9. 設備を導入した後、売却や譲渡はできますか?

A. 原則として、補助事業で取得した財産(設備)は、事務局の承認なく処分(売却、譲渡、廃棄等)することはできません。処分する場合は、事前に事務局に申請し、承認を得る必要があります。

また、取得価格が50万円以上の財産については、補助事業完了後も一定期間(通常5年間)は財産管理の義務があり、無断で処分した場合は、補助金の返還を求められる可能性があります。

Q10. 認定支援機関のサポートは必須ですか?

A. 必須ではありませんが、強く推奨します。ものづくり補助金の事業計画書は、外部の有識者(審査員)が評価する専門的な書類であり、採択率は30%台という狭き門です。

認定支援機関(税理士、中小企業診断士、商工会・商工会議所)は、過去の採択事例を熟知しており、審査員の視点から計画書をブラッシュアップしてくれます。また、事業実施後の報告義務や賃上げ要件についても、適切なアドバイスを受けられます。

統計的にも、認定支援機関のサポートを受けた申請者の採択率は、独力で申請した事業者に比べて明らかに高い傾向にあります。費用はかかりますが、採択の可能性を高めるための「投資」と考えるべきです。

12. 類似制度との徹底比較:「事業再構築」「持続化」との違い

中小企業向けの主要な補助金として、「ものづくり補助金」の他に「事業再構築補助金」「小規模事業者持続化補助金」があります。この3つは目的と規模が全く異なります。自社の目的に合った補助金を選ぶことが重要です。

主要3大補助金の目的と規模の違い

| 補助金名 | ① ものづくり補助金 | ② 事業再構築補助金 | ③ 小規模事業者持続化補助金 |

|---|---|---|---|

| 目的 | 既存事業の生産性向上(革新的な製品・サービス開発) | 新規事業への進出(事業の再構築・新分野展開) | 既存事業の販路開拓(チラシ、WEBサイト制作等) |

| 補助上限額 | 750万~3,000万円 | ~7,000万円(成長枠) | ~150万円(賃上げ特例) |

| 主な対象経費 | 機械装置、システム構築 | 機械装置、建物改修費、広告宣伝費 | 広報費、WEBサイト関連費、展示会出展費 |

| 規模感 | 大規模な設備投資 | 大規模な事業転換 | 小規模な販促活動 |

| 革新性の要求 | 高い | 中程度 | 低い |

| 賃上げ要件 | 厳格 | 厳格 | 緩やか |

← 横にスクロールできます →

あなたの事業はどれを選ぶべきか?

自社の目的によって、選ぶべき補助金は明確に異なります。

Case 1: 「既存の製造ラインを革新し、新製品を開発したい」

→ ものづくり補助金

例:最新のCNC旋盤や3Dプリンタを導入し、新製品開発や圧倒的な納期短縮を実現する。目的はあくまで「既存事業の延長線上にある革新」です。

Case 2: 「製造業の技術を活かして、新たに医療分野に進出し、別事業の柱を作りたい」

→ 事業再構築補助金

理由:これは「新規事業」への進出であり、「事業の再構築」に該当します。ものづくり補助金では対象外となる、新事業のための工場の改修費や、大々的な広告宣伝費も対象になります。

Case 3: 「開発した新製品をPRするために、WEBサイトやチラシを作りたい」

→ 小規模事業者持続化補助金

理由:これは「販路開拓」であり、設備投資が主ではありません。補助上限額は低いですが、小回りの利く販促活動に適しています。申請には地域の商工会・商工会議所の確認が必要です。

併用は可能?注意点は?

併用は条件付きで可能です。

「ものづくり補助金」と「事業再構築補助金」を、異なる事業内容・異なる設備で申請し、両方採択されることは可能です。ただし、以下の点に注意が必要です:

- 同一の設備投資に対して、2つの補助金を二重に受給することは不正受給となり、固く禁じられています。

- 申請締切日から遡って16ヶ月以内に、特定補助金の交付決定を受けている事業者は、新たな申請ができません。

- 2つの補助金を同時に受給すると、事業化状況報告などの事務負担が2倍になります。

13. まとめ — 今日からできる3つのアクション

ものづくり補助金は、最新の設備を導入するための「打ち出の小槌」ではありません。それは、「革新的な投資によって得た利益を、必ず従業員に還元(賃上げ)します」と国に誓約する、5年間の長期契約です。

採択率30%台の厳しい競争を勝ち抜くには、計画書の革新性を磨き込むことはもちろん、「事業継続力強化計画(BCP)」や「パートナーシップ構築宣言」といった加点項目を、戦略的に積み上げることが不可欠です。

しかし、採択はスタートラインに過ぎません。採択後の交付申請の精査、設備代金を全額立て替えるキャッシュフローの確保、そして最も重い義務である5年間の事業化状況報告と、誓約した賃上げの実行が待ち構えています。未達の場合、補助金返還という最大の経営リスクが現実のものとなります。

この補助金を成功させる鍵は、コンサルタント任せにせず、経営者自身が事業計画の革新性と、5年間の賃上げ義務という「重み」を理解し、そのリスクとリターンを天秤にかけて決断することにあります。その覚悟がある企業にとってのみ、これは事業を飛躍させる強力な起爆剤となるでしょう。

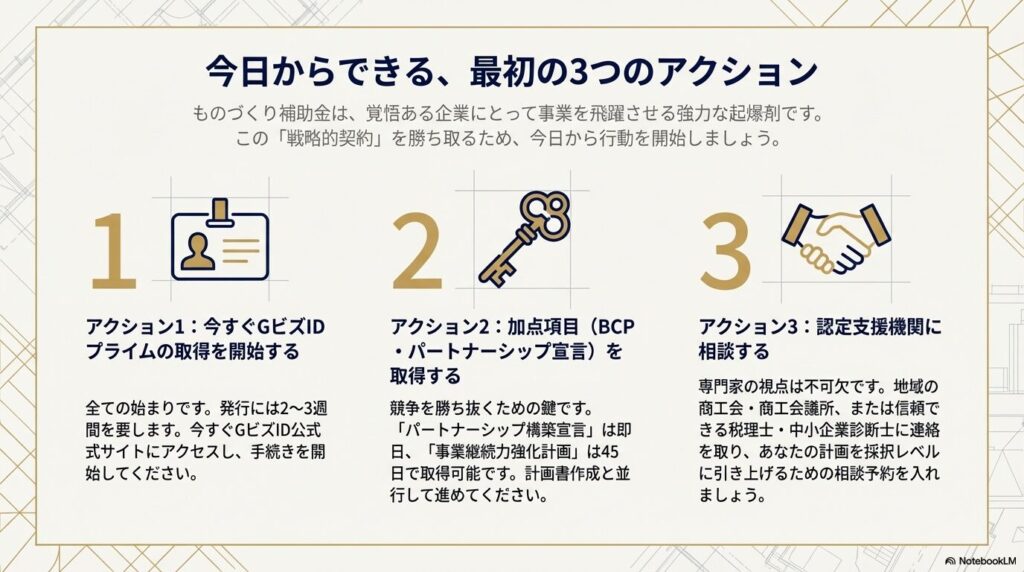

今日からできる3つのアクション

アクション1: 今すぐGビズIDプライムの取得を開始する

申請締切は2026年1月30日です。GビズIDプライムの取得には2~3週間かかります。今すぐ、GビズID公式サイト(https://gbiz-id.go.jp/)にアクセスし、取得手続きを開始してください。これが全ての始まりです。

アクション2: 加点項目(BCP・パートナーシップ宣言)を取得する

採択率を上げるために、今すぐ取得できる加点項目を積み上げましょう。特に「パートナーシップ構築宣言」は即日取得可能、「事業継続力強化計画」は45日で取得可能です。申請締切までに、一つでも多くの加点項目を取得してください。

アクション3: 認定支援機関(税理士・中小企業診断士)に相談する

事業計画書の作成は、専門家のサポートを受けることを強く推奨します。地域の商工会・商工会議所、または信頼できる税理士・中小企業診断士に連絡し、相談の予約を取りましょう。彼らは過去の採択事例を熟知しており、あなたの計画を採択レベルに引き上げてくれます。

ものづくり補助金は、あなたの事業を次のステージへ押し上げる、強力な支援策です。しかし、それは同時に、5年間の賃上げという重い責任を伴う契約でもあります。この記事で得た知識を武器に、冷静にリスクとリターンを分析し、自信を持って申請に臨んでください。あなたの挑戦が、採択という成果に結びつくことを心から応援しています。