東京都中小企業制度融資は、都内の中小企業者が低コストで資金を調達できるよう、東京都・東京信用保証協会・指定金融機関の三者が協調して提供する融資制度です。返済不要の補助金とは異なり「融資(ローン)」ですが、信用保証料の最大4/5補助や、区市町村による利子補給(金利補助)を組み合わせることで、実質的な負担を極限まで抑えることが可能です。

結論:本制度で得られる3つのメリット

1. 圧倒的な低金利:区市町村の利子補給により、実質金利が1%を切るケースも多い。

2. 保証料の大幅軽減:東京都が保証料の1/2〜4/5を補助し、さらに区が上乗せする場合もある。

3. 幅広い資金使途:創業、設備投資、運転資金、物価高騰対策など多様なメニューが用意されている。

東京都中小企業制度融資の概要と仕組み

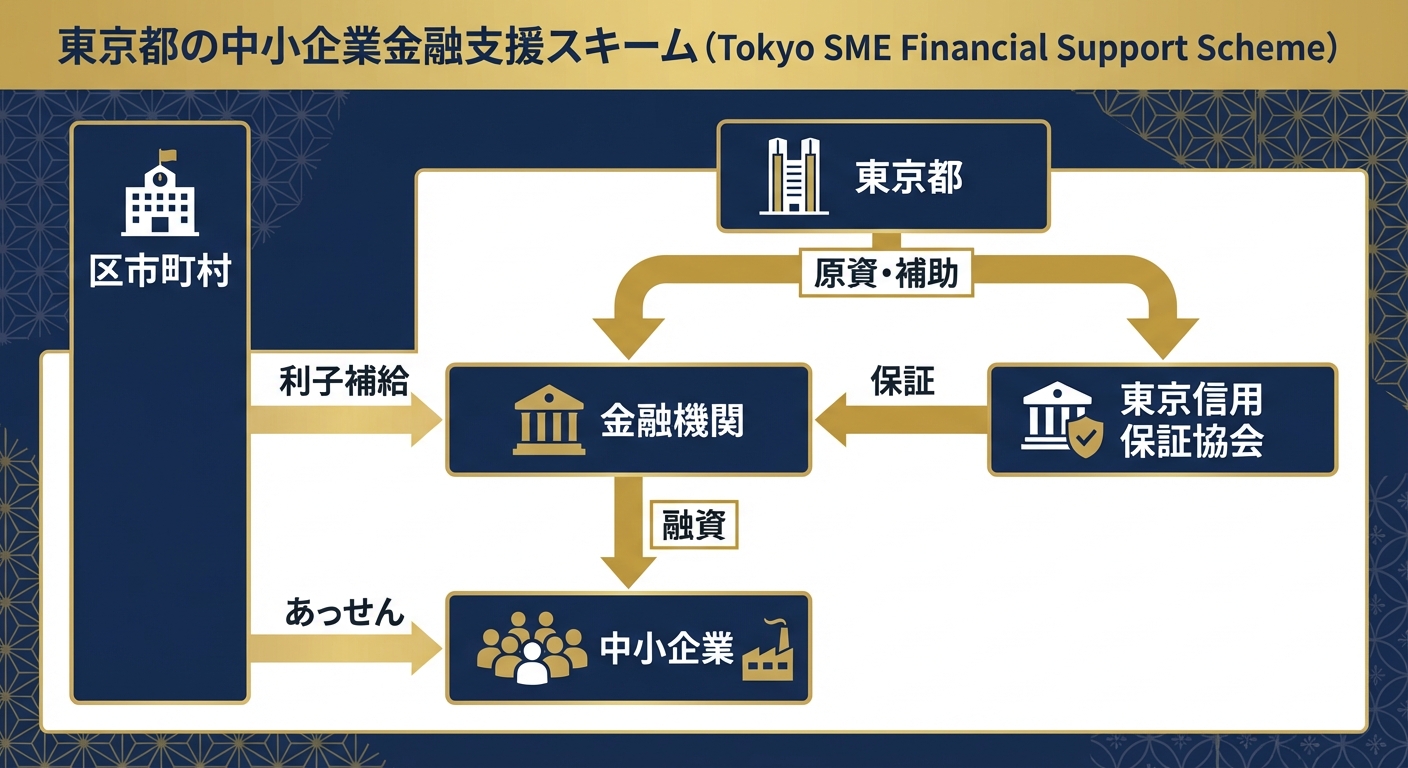

本制度は、民間金融機関からの融資を受けやすくするために「公的保証」と「利子補助」をセットにしたパッケージです。通常のプロパー融資(銀行が直接リスクを負う融資)に比べ、審査のハードルが低く、コスト面でも非常に有利です。

| 比較項目 | 銀行プロパー融資 | 東京都制度融資 |

|---|---|---|

| 金利負担 | 市場金利(比較的高め) | 低金利 + 区市町村の利子補給 |

| 信用保証料 | 不要(だが審査が厳しい) | 必要(だが都・区が大幅補助) |

| 審査主体 | 銀行のみ | 銀行 + 信用保証協会の二重審査 |

[ここが重要]

本制度は「東京都」が予算を出し、「東京信用保証協会」が保証人となり、「指定金融機関(銀行・信金)」が貸し出す仕組みです。特に「区市町村のあっせん」を経由することで、補助効果が最大化されます。

対象となる事業者と融資メニュー一覧

原則として、都内に事業所があり、東京信用保証協会の保証対象業種を営む中小企業・個人事業主が対象です。2025年度は特に物価高騰対策や働き方改革に関連するメニューが注目されています。

主な融資メニューと限度額

[注意点]

税金(法人税・事業税・住民税等)を滞納している場合は、原則として申請できません。また、農林水産業や一部の風俗営業などは保証対象外となります。

補助金額のシミュレーション(保証料・金利)

本制度の真価は、東京都の補助に「区市町村の上乗せ」を組み合わせたときに発揮されます。

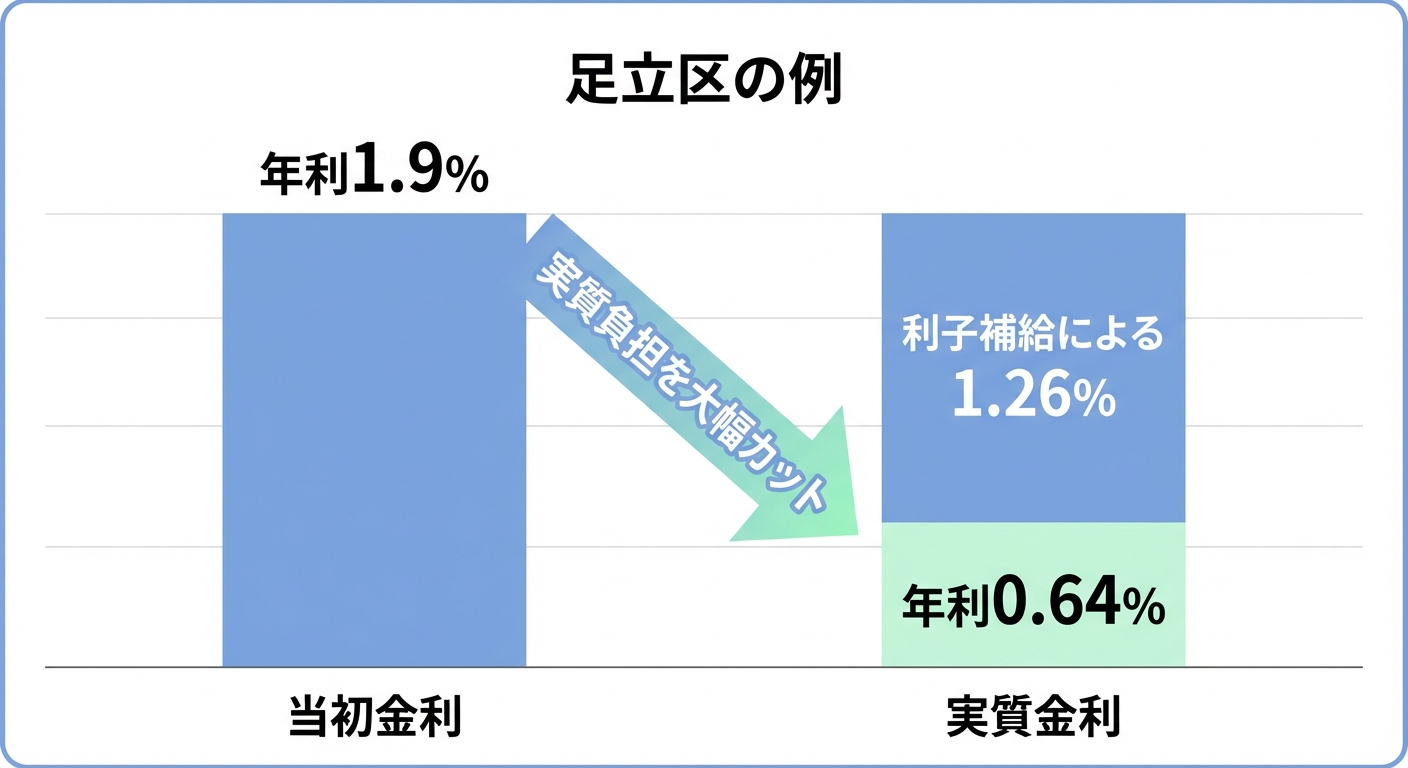

ケーススタディ:足立区で創業融資1,000万円を利用する場合

1. 当初金利:年1.9%(固定)

2. 足立区の利子補給:支払利息の2/3を補助(上限1.7%)

3. 実質金利:1.9% – 1.26% = 年0.64%

さらに、東京都が信用保証料の1/2〜2/3を補助するため、初期費用も大幅に抑えられます。

申請から融資実行・補助金受領までの手順

制度融資は「あっせん」という工程が含まれるため、通常の融資よりも時間がかかります。余裕を持ったスケジュール管理が必要です。

事前相談

自治体窓口へ

書類準備

事業計画書作成

本審査

銀行・保証協会

融資実行

資金の受領

補助申請

キャッシュバック

審査通過率を高める重要ポイント

制度融資の審査は「返済能力」と「事業の妥当性」が厳しく問われます。特に以下の3点に注力してください。

[ポイント1] 具体的な数値に基づいた事業計画書

「売上が上がる見込み」ではなく、「どの施策で、客単価がいくら上がり、月商が何%増加するか」を数値で示します。設備投資の場合は、その導入によって削減されるコストや増加する生産性を明記してください。

[ポイント2] 自己資金の確保(特に創業時)

創業融資の場合、総事業費の1/3〜1/10程度の自己資金が求められることが一般的です。自己資金ゼロでの申請は非常に難易度が高いため、事前の準備が不可欠です。

[ポイント3] 資金使途の明確化

「なんとなく運転資金」はNGです。仕入れ、人件費、広告費など、何にいくら使うのかを見積書や根拠資料とともに提示しましょう。

よくある質問 (FAQ)

関連する補助金・助成金

-

【2026年版】東京都の事業承継補助金とは?最大1000万円の申請条件・金額・手順を徹底解説

事業承継を検討している都内企業向けの大型補助金です。 -

兵庫県への移住支援金で最大200万円以上も|東京圏から兵庫への引越しを徹底サポート

東京圏から地方への移住・起業を検討している方向けの支援金です。 -

【2026年版】新事業進出補助金とは?申請条件・金額・手順を徹底解説

新分野への展開を検討している中小企業向けの補助金です。 -

中小企業成長加速化補助金の2次公募とは?最大5億円の申請条件・手順を徹底解説

大規模な設備投資を計画している成長企業向けの支援制度です。 -

地域農業構造転換支援事業|最大3,000万円で農機・施設導入を支援

農業経営の基盤強化を目指す方向けの設備導入支援です。