PR

物価高騰で家計を守るなら毎月の保険料の見直しも効果的。保険マンモスは何度でも無料で相談でき、しつこい勧誘がない安心設計です。

- 相談は何度でも無料

- 中立的なFPが家計を診断

- オンライン相談OK

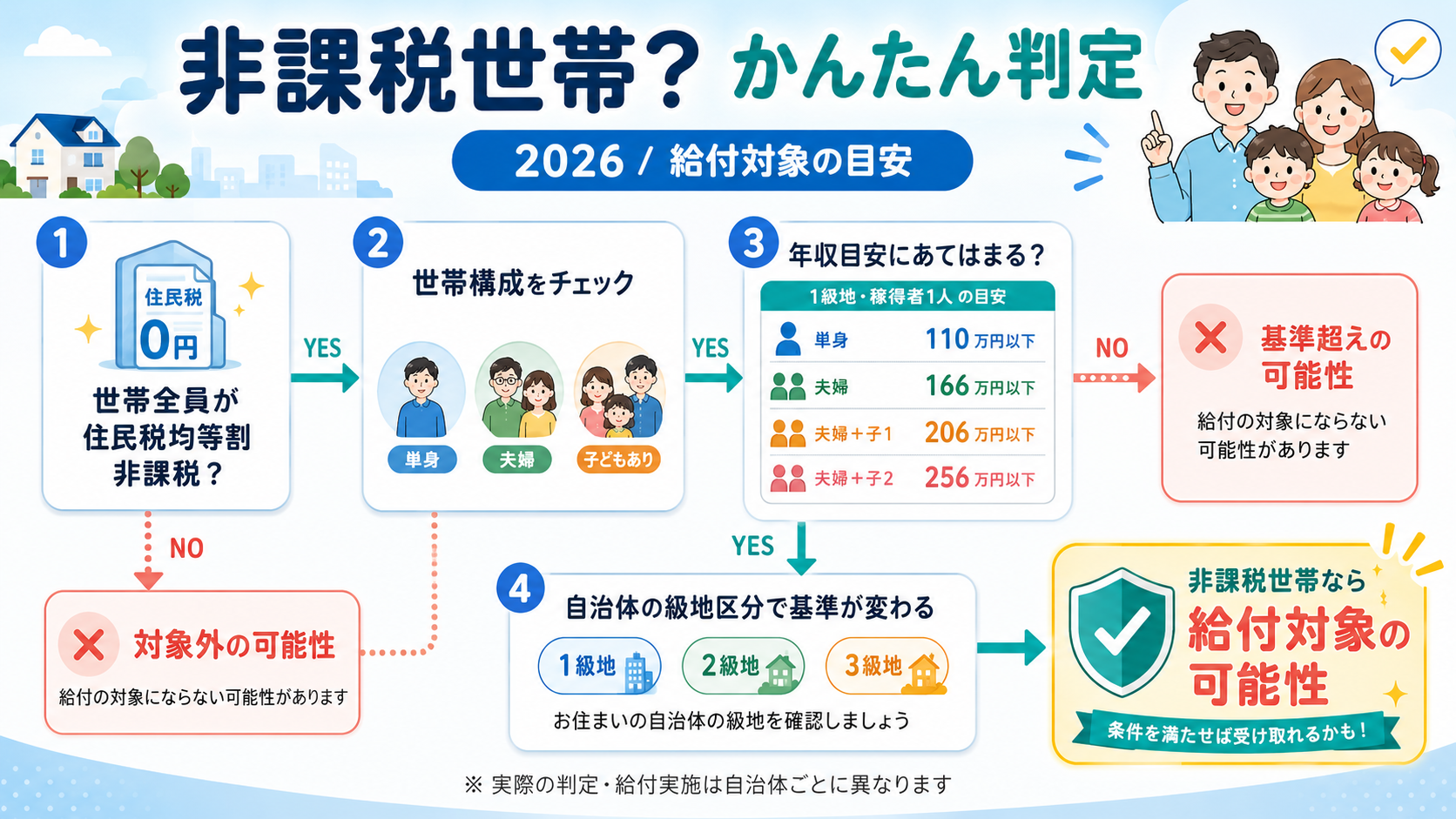

令和8年度住民税が世帯全員非課税の世帯

重要ポイント

「非課税世帯給付金」は年収だけでは判定できません

住民税非課税世帯給付金の対象となるのは、令和8年度(2026年度)の住民税で世帯全員が均等割非課税になっている世帯です。単身なら給与収入おおむね110万円以下が目安ですが、この基準は「級地区分」と呼ばれる地域区分で変わります。年収だけを見て自己判断すると、対象なのに申請し忘れる、逆に対象外なのに期待してしまうケースが起こりがちです。

TL;DR

非課税世帯給付金シミュレーションとは、年収(給与収入)と世帯構成から、自分の世帯が住民税非課税世帯給付金の対象になりそうかどうかをおおまかに確認するための目安ツールです。住民税は「均等割」と「所得割」の2種類で構成されており、給付金の対象になる「住民税非課税世帯」とは、世帯に属する全員が均等割・所得割ともに非課税である世帯を指します。世帯の中に1人でも課税されている人がいれば、その世帯は非課税世帯には該当しません。

令和7年度税制改正により、給与所得控除の最低保障額が55万円から65万円に引き上げられました。この改正は令和8年度分(2026年度分)の住民税から反映されるため、単身者の非課税ラインは従来の年収目安100万円前後から110万円前後へと上昇しています。制度の変更点を踏まえずに古い基準で判定すると、対象・対象外の見立てを誤る要因になるため注意が必要です。

基本給付額

3万円

子ども加算(18歳以下)

1人2万円

単身の給与収入目安

110万円以下

住民税非課税世帯給付金の判定で支配的になるのが「均等割非課税限度額」です。計算式は次のとおりです。

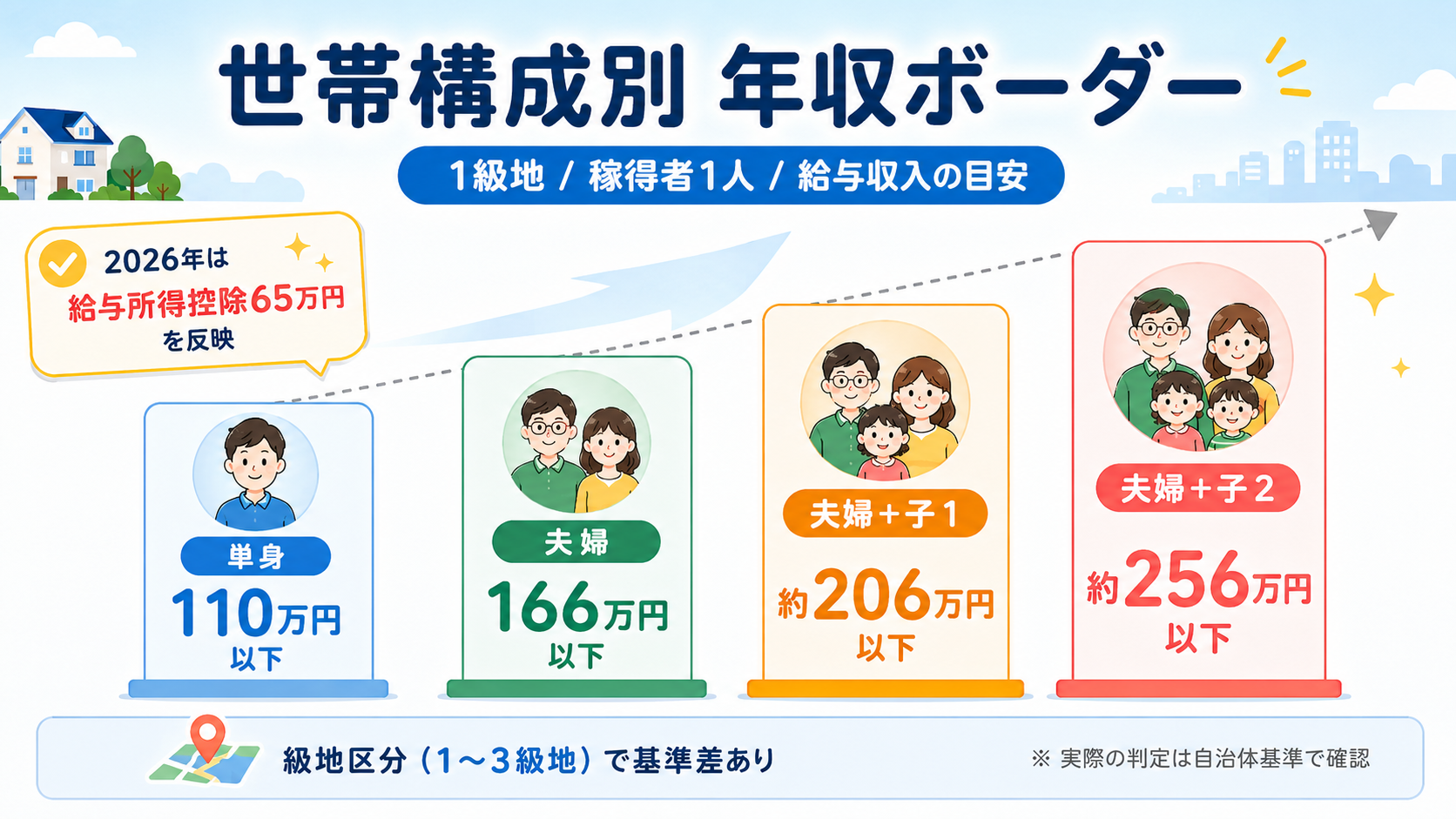

級地区分は生活保護基準の級地に準じ、1級地(東京23区・政令指定都市等)=係数1.0、2級地(県庁所在市等)=係数0.9、3級地(一般市町村)=係数0.8です。同じ年収・同じ世帯構成でも、住んでいる自治体の級地によって非課税判定の結果が変わる点が、この制度で最も見落とされやすいポイントです。

以下は1級地(東京23区・政令指定都市など)を基準に、稼得者が1人のケースで住民税が非課税になる給与収入の目安をまとめた比較表です。実際の判定は最終的に自治体の課税証明書で行われるため、あくまで参考値としてご覧ください。

対象者・対象事業

対象地域(全国)

詳細条件・対象自治体は公募要領をご確認ください。

| 世帯構成 | 給与収入目安(非課税) | 判定基準 | 給付見込み |

|---|---|---|---|

| 単身 | 110万円以下 | 均等割非課税(1級地) | 3万円 |

| 夫婦(配偶者を扶養) | 166万円以下 | 均等割非課税(1級地) | 3万円 |

| 夫婦+子1人 | 約206万円以下 | 均等割非課税(1級地) | 3万円+子2万円=5万円 |

| 夫婦+子2人 | 約256万円以下 | 均等割非課税(1級地) | 3万円+子4万円=7万円 |

なお3級地(一般市町村など)では係数が下がるため基準も下がります。例えば真岡市(3級地)が公表する単身の給与収入目安は約103万円以下です。2級地・3級地にお住まいの方は、上表よりやや低い金額が非課税ラインになる点に注意してください。

あなたは非課税世帯給付の対象?かんたん診断

ここでは特に見落としやすい注意点を整理します。対象外になる失敗やよくある間違いを避けるため、次の要注意ポイントを一つずつ確認しましょう。とくに要因を取り違えると損をしやすいので気をつけてください。

このほか、級地区分を勘違いしたまま自己判定してしまい、実際に自治体へ申請したところ対象外と判明するケースも見受けられます。不採択・対象外を避けるためにも、最終判断は必ずお住まいの市区町村の窓口や公式サイトで確認してください。

| 自治体 | 給付額 | 対象 | 時期 |

|---|---|---|---|

| 東京都江戸川区 | 3万円(子1人2万円加算) | 令和7年度住民税非課税世帯 | 順次実施 |

| 東京都練馬区 | 非課税基準早見表を公表 | 令和8年度住民税非課税世帯 | 要確認 |

| 兵庫県尼崎市 | 非課税基準早見表を公表 | 令和8年度住民税非課税世帯 | 要確認 |

| 栃木県真岡市 | 3級地の非課税基準を公表 | 令和8年度住民税非課税世帯 | 要確認 |

給付金の金額や時期、申請要否(プッシュ型か申請が必要か)は自治体によって差があります。2026年前半に支給が完了した自治体もあれば、2026年7月時点でまだ受付中の自治体もあるため、必ずお住まいの自治体の最新情報を確認してください。

A. 目安にはなりますが確定はできません。給与収入以外の所得や、世帯全員が非課税かどうか、お住まいの級地区分によって基準が変わるため、最終的には課税(非課税)証明書での確認が必要です。

A. 1級地の目安である110万円を超えているため、給与所得控除等を差し引いても非課税ラインを超える可能性が高く、対象外となる場合が多いです。ただし社会保険料控除など他の控除次第で変わることもあるため、税額決定通知書で確認してください。

A. 基本の3万円に加え、18歳以下の子ども1人につき2万円が加算されるため、子ども3人なら3万円+2万円×3人=9万円が目安になります。ただし自治体によって加算内容が異なる場合があるため事前確認が必要です。

A. お住まいの市区町村が生活保護基準の何級地に該当するかは、市区町村の税務担当窓口や公式サイトの非課税基準ページで確認できます。自己判断せず必ず一次情報を確認してください。

A. 年金収入は公的年金等控除(65歳以上は最低110万円)を差し引いた金額で判定されるため、給与収入とは換算方法が異なります。年金収入のみの世帯も非課税基準を満たせば対象になり得ます。

最終更新: 2026-07-10 / 本記事は令和8年(2026年)7月時点の情報および令和7年度税制改正(給与所得控除の見直し)を踏まえて作成しています。給付金の金額・時期は自治体により異なるため、最新情報は必ずお住まいの市区町村でご確認ください。

対象・申請情報まとめ

詳細条件は公募要領で確認してください。

この補助金のポイント

| 公募期間 | 自治体ごとに異なる(プッシュ型・要申請が混在) 常時受付 / 要確認 |

|---|---|

| 実施機関 | 総務省・各市区町村 |

| 主要スケジュール |

|

| 申請方法 | オンライン申請 公式申請ページへ |

| 公募要領 |

自社に合った補助金をプロと一緒に探しませんか?

専門家が無料でサポートします。まずはお気軽にご相談ください。

編集: 補助金図鑑 編集部

中小企業診断士・社会保険労務士 監修体制

本記事は一般的な情報提供を目的としています。補助額・対象要件・募集状況は変更される場合があるため、申請前に必ず各実施機関の公募要領・公式情報をご確認ください。