PR

物価高騰で家計を守るなら毎月の保険料の見直しも効果的。保険マンモスは何度でも無料で相談でき、しつこい勧誘がない安心設計です。

- 相談は何度でも無料

- 中立的なFPが家計を診断

- オンライン相談OK

iDeCo加入者・加入を検討する自営業者、会社員・公務員(企業年金の…

重要ポイント(結論)

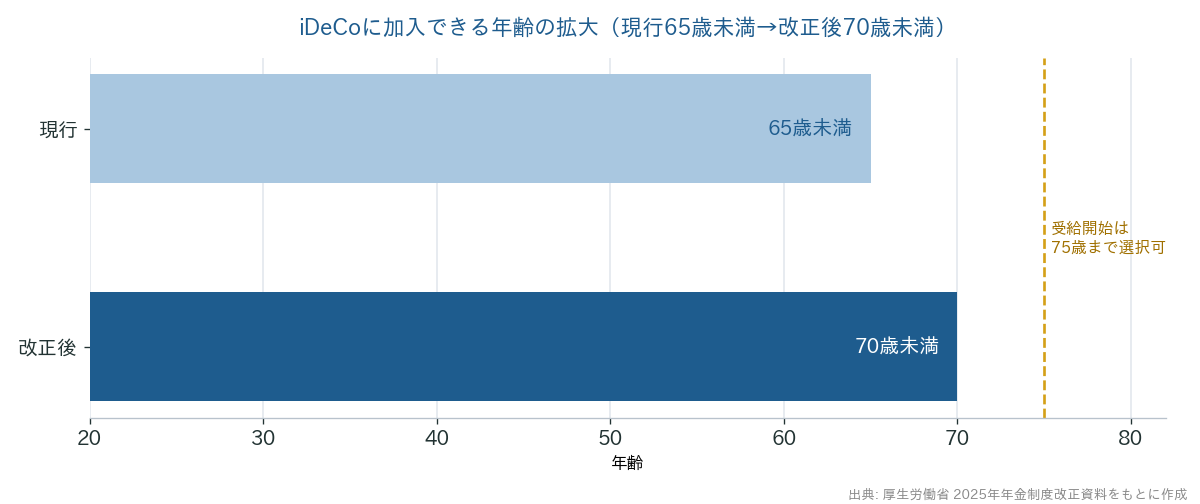

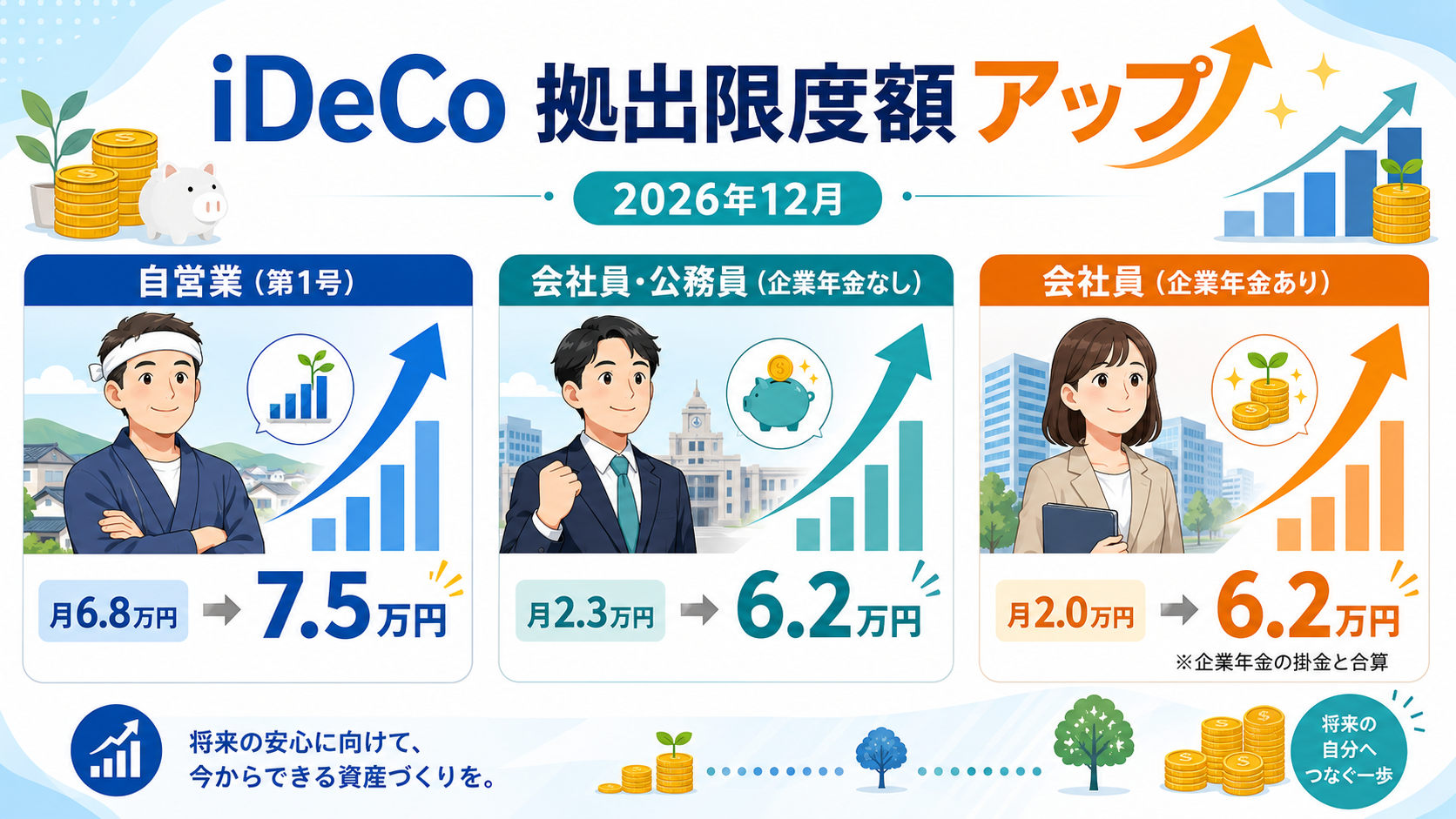

2026年12月からiDeCoの掛金上限が引き上げられ、加入できる年齢も70歳未満に拡大されます

会社員・公務員は企業年金の有無にかかわらず月額62,000円まで拠出可能になり、自営業者等は月額75,000円に引き上げられます。数値は2025年成立の年金制度改正法にもとづく厚生労働省の公表資料によるものです。

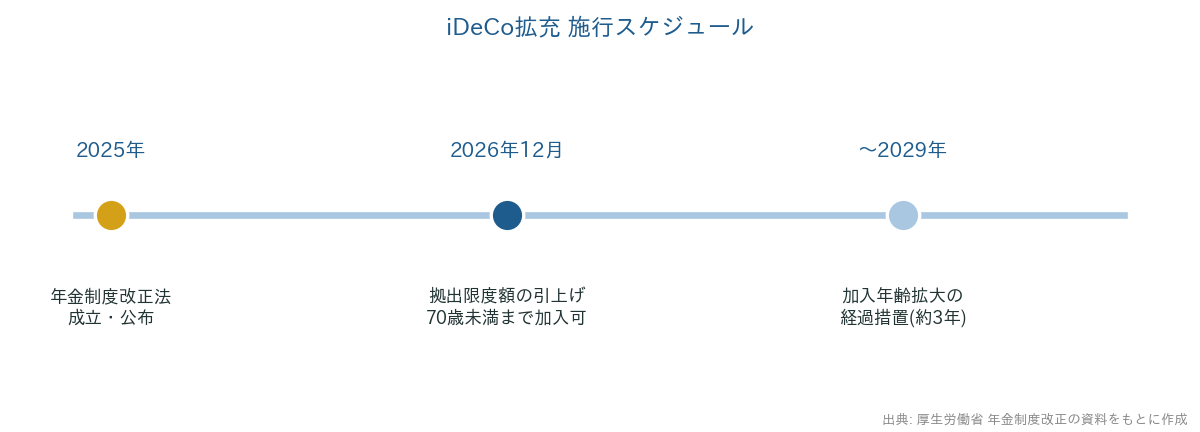

iDeCo(個人型確定拠出年金)は、加入者自身が掛金を拠出し、自分で選んだ商品で運用しながら老後資金を形成する私的年金制度です。実施主体は国民年金基金連合会で、制度の枠組みは厚生労働省が所管しています。2025年に成立した年金制度改正法により、iDeCoの拠出限度額と加入可能年齢が見直され、2026年12月1日に施行される予定です。

今回の改正の柱は大きく2つです。ひとつは会社員・公務員の拠出限度額を企業年金の有無で区別せず一本化すること、もうひとつは加入可能年齢を65歳未満から70歳未満へ広げることです。在職老齢年金の支給停止基準額引き上げや社会保険106万円の壁の撤廃など、働き方に中立な制度への見直しが同時期に進んでおり、iDeCo拡充もその一環に位置づけられます。

iDeCoは自営業者だけの制度と誤解されがちですが、実際は会社員・公務員・専業主婦(夫)も加入できる制度です。2026年12月以降は企業年金の有無で上限額に差がつきにくくなります。

うちは企業型DCがあるので、iDeCoは対象外になると思っていました…。

TL;DR — 5秒でわかるまとめ

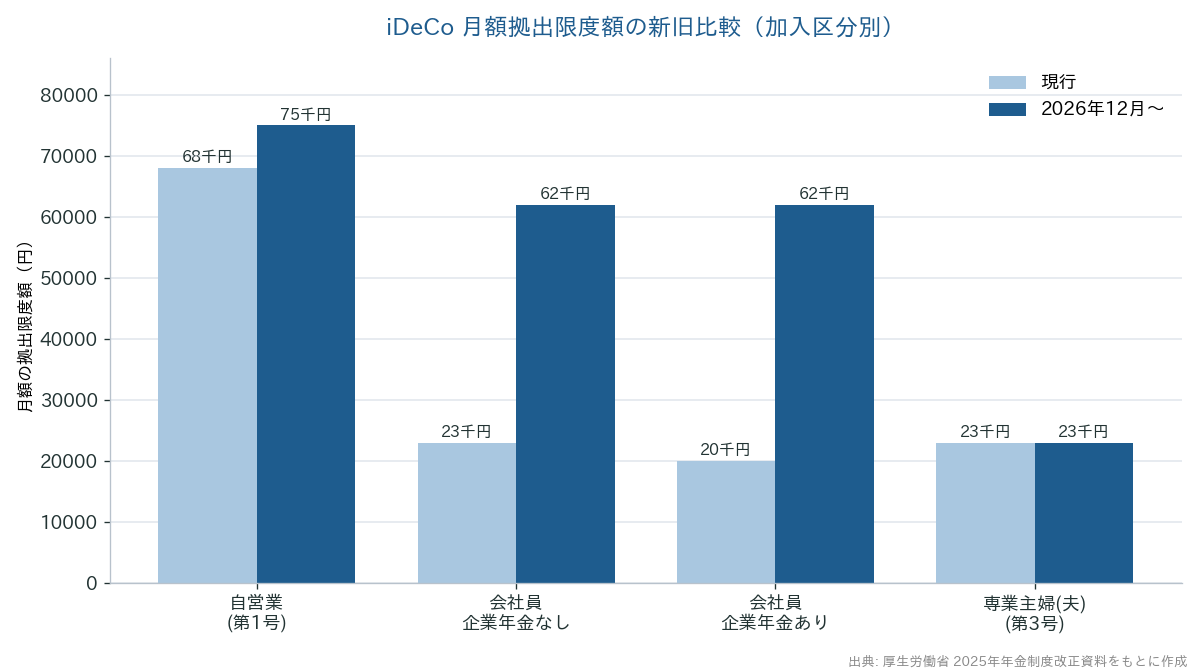

現行制度では、会社員・公務員は勤務先の企業年金の種類によって拠出限度額が月12,000円〜23,000円と細かく分かれていました。2026年12月の改正では、この区分がシンプルに一本化されます。

| 加入区分 | 現行(〜2026年11月) | 改正後(2026年12月〜) |

|---|---|---|

| 第1号被保険者 (自営業者・フリーランス等) | 月68,000円 (国民年金基金等と合算) | 月75,000円 (国民年金基金等と合算) |

| 第2号被保険者 (企業年金がない会社員・公務員) | 月23,000円 | 月62,000円 |

| 第2号被保険者 (企業年金がある会社員・公務員) | 月20,000円 (企業年金の種類により異なる場合あり) | 月62,000円 (企業年金の掛金と合算した上限) |

| 第3号被保険者 (専業主婦・主夫等) | 月23,000円 | 月23,000円 (変更なし) |

今回の改正の肝は、この「単体の上限額」から「企業年金と合算した上限額」への切り替えにあります。特に注意したいのは、企業年金がある会社員・公務員の場合です。改正後の月62,000円はiDeCo単独の上限ではなく、企業型DCや確定給付企業年金(DB)の掛金と合算した上限です。つまり、実際にiDeCoへ拠出できる金額は「62,000円−企業年金の掛金額」で計算する必要があり、勤務先の企業年金の掛金額によっては、iDeCoに拠出できる金額がこの上限より大幅に少なくなる点に注意が必要です。

国民年金第1号被保険者は、国民年金基金または付加保険料との合算で月75,000円まで拠出可能になります(改正後)。国民年金保険料の未納がある月は掛金の限度額計算に影響するため、納付状況の確認が必要です。

企業年金の有無にかかわらず月62,000円が上限になります。企業型DCに加入している場合は、その掛金額との合算で上限を判定するため、勤務先の担当部署や運営管理機関に現在の掛金額を確認しておくと安心です。

国民年金第2号被保険者として会社員と同じく月62,000円が上限になります。現行制度では公務員は月12,000円に据え置かれていましたが、改正後は共済組合の年金払い退職給付等との合算枠が見直され、上限額が引き上げられます。

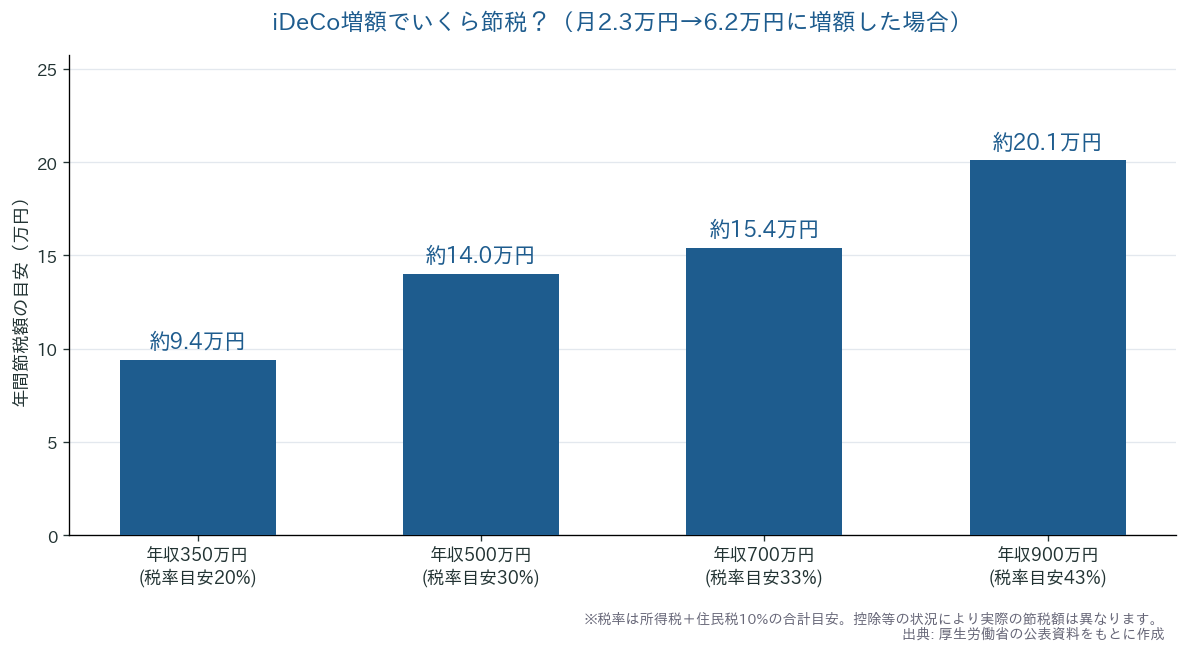

拠出限度額が上がっても、実際に「いくら得するのか」が分からなければ増額の判断はできません。iDeCoの掛金は全額が小規模企業共済等掛金控除の対象となり、所得税・住民税の課税所得から差し引かれます。増額分にかかる所得税・住民税の合計税率(実効税率)をかけると、おおよその節税額が試算できます。

対象者・対象事業

対象地域(全国)

詳細条件・対象自治体は公募要領をご確認ください。

| モデルケース | 掛金の変更 | 年間追加拠出額 | 節税額の目安(年間) |

|---|---|---|---|

| 会社員(企業年金なし) 年収500万円(実効税率目安30%=所得税20%+住民税10%) | 月2.3万円→6.2万円 | 46.8万円 | 約14万円 |

| 自営業等(第1号) 年収400万円(実効税率目安20%=所得税10%+住民税10%) | 月6.8万円→7.5万円 | 8.4万円 | 約1.7万円 |

| 会社員(企業年金あり・掛金月1万円) 年収600万円(実効税率目安30%) | 月2.0万円→5.2万円 (62,000円−企業年金1万円) | 38.4万円 | 約11.5万円 |

※税率は所得税・住民税を合わせた実効税率の目安で、家族構成や他の控除の状況によって実際の税率・節税額は異なります。正確な金額は税理士や国税庁の確定申告関連資料でご確認ください。年収が高い(税率が高い)ほど、同じ増額幅でも節税効果は大きくなります(詳細は後述の図解を参照)。

今すでにiDeCoに加入していますが、2026年12月になったら自動的に上限額まで拠出されますか?

いいえ、自動的には増えません。掛金額の変更は加入者自身が運営管理機関に申請する必要があります。上限が引き上げられても、何もしなければ現在設定している掛金額のまま拠出が続きます。

2026年12月の改正で拠出限度額の引き上げや加入可能年齢の拡大の対象になるかどうか、以下でセルフチェックできます。

対象判定チェック

拠出限度額の引き上げは歓迎される改正ですが、思い込みによる失敗や対象外になる落とし穴が想定されます。申請・手続き上の注意点を整理します。

老後資金づくりの手段はiDeCoだけではありません。併用や使い分けを検討する際の参考に、代表的な制度を比較します。

| 制度名 | 月額拠出目安(改正後iDeCo基準) | 税制優遇 | 受取り |

|---|---|---|---|

| iDeCo(改正後) | 最大62,000〜75,000円 | 掛金全額所得控除・運用益非課税 | 原則60歳以降、上限75歳まで繰下げ可 |

| 企業型DC | 勤務先の規程による | 掛金は給与でなく非課税 | 原則60歳以降 |

| NISA(新制度) | 年間投資枠は別建て | 運用益非課税(所得控除なし) | いつでも引き出し可能 |

| 国民年金基金 | iDeCoと合算で上限管理 | 掛金全額所得控除 | 原則65歳以降(終身年金) |

iDeCoと国民年金基金・企業型DCは合算での上限管理が必要な組み合わせがある一方、NISAは非課税投資枠が別建てのため、iDeCoの掛金上限に達した後の追加の資産形成先として検討する人も少なくありません。

増額を決める前に押さえておきたいデメリットもあります。iDeCoは私的年金制度のため、原則60歳になるまで資産を引き出せません(途中解約は原則不可)。また拠出時は掛金全額が所得控除の対象になる一方、受取時には課税対象となります。一時金で受け取る場合は退職所得控除、年金形式で受け取る場合は公的年金等控除の範囲内であれば非課税ですが、控除枠を超える部分には所得税・住民税がかかります。掛金の増額は、この流動性の低さと出口の課税ルールをふまえたうえで判断してください。

掛金の所得控除を重視し、60歳以降まで引き出さない前提で老後資金を積み立てたい人。

教育資金・住宅資金など60歳より前に使う可能性がある資金も含めて、柔軟に運用したい人。

最終更新:2026年7月11日/本記事は令和8年度(2026年度)の制度改正内容にもとづきます。今後、国民年金基金連合会・厚生労働省から詳細な実務上の案内が追加される可能性があるため、正式な手続きの際は必ず公式サイトで最新情報をご確認ください。本記事は制度公表資料にもとづく解説であり、掛金額の変更や税務・受給に関する個別の判断は、運営管理機関・税理士等の専門機関にご確認ください。

iDeCoの拠出限度額引き上げはいつから始まりますか?

2025年年金制度改正法にもとづき、2026年12月1日に施行される予定です。厚生労働省の公表資料でこの時期が示されています。

企業年金がある会社員は、iDeCoにいくらまで拠出できますか?

改正後は月62,000円が上限ですが、これは企業年金の掛金額と合算した金額です。企業年金の掛金が多い場合、iDeCoに拠出できる金額はその分少なくなります。

専業主婦(夫)の掛金上限も引き上げられますか?

いいえ。第3号被保険者(専業主婦・主夫等)の拠出限度額は月23,000円のまま変更されません。今回の改正で上限が引き上げられるのは、主に第1号被保険者と第2号被保険者です。

60歳を過ぎていますが、新しくiDeCoに加入できますか?

改正後は加入可能年齢が70歳未満に拡大されます。ただし60〜70歳未満で新規加入する場合は、老齢基礎年金等を受給していないことなどの要件があり、経過措置として施行から3年間は要件を満たさない人も加入できる見込みです。

iDeCoの受け取り開始年齢の上限も変わりますか?

受給開始年齢の上限は2022年4月の改正ですでに75歳まで拡大されており、2026年12月の今回の改正では、この受給開始年齢の上限について新たな変更は公式資料上確認されていません。

対象・申請情報まとめ

詳細条件は公募要領で確認してください。

この補助金のポイント

| 公募期間 | 施行:2026年12月1日(予定)/掛金額の変更は加入者本人が運営管理機関に申請 常時受付 / 要確認 |

|---|---|

| 実施機関 | 厚生労働省 / 国民年金基金連合会 |

| 主要スケジュール |

|

| 申請方法 | オンライン申請 公式申請ページへ |

| 公募要領 |

自社に合った補助金をプロと一緒に探しませんか?

専門家が無料でサポートします。まずはお気軽にご相談ください。

編集: 補助金図鑑 編集部

中小企業診断士・社会保険労務士 監修体制

本記事は一般的な情報提供を目的としています。補助額・対象要件・募集状況は変更される場合があるため、申請前に必ず各実施機関の公募要領・公式情報をご確認ください。