PR

物価高騰で家計を守るなら毎月の保険料の見直しも効果的。保険マンモスは何度でも無料で相談でき、しつこい勧誘がない安心設計です。

- 相談は何度でも無料

- 中立的なFPが家計を診断

- オンライン相談OK

食料品(軽減税率対象)を購入する全世帯(案が実施された場合)

重要ポイント

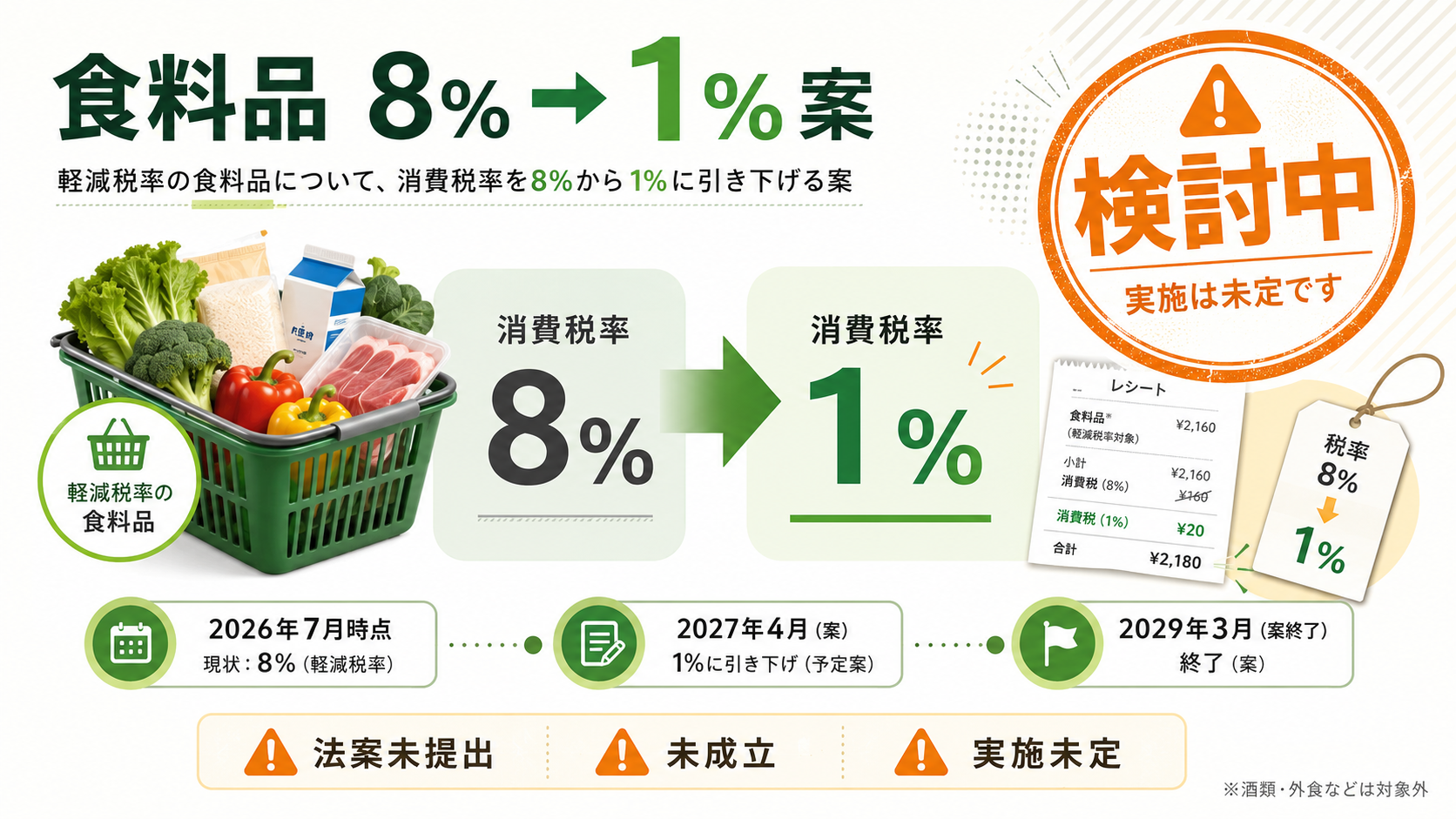

「食料品の消費税1%」はまだ決定事項ではありません

2026年7月時点で、食料品(軽減税率対象)の消費税を8%から1%に引き下げる案は、超党派「社会保障国民会議」実務者会議で自民党・小野寺五典氏が議長案として提示した検討・調整段階の案にすぎません。関連法案は国会に未提出・未成立で、閣議決定もなされていません。時期は「2027年4月〜2029年3月の2年間限定」、税率は「ゼロではなく1%」という組み合わせが最有力とされていますが、税率・時期・給付内容のいずれも今後変更・白紙化される可能性があります。この記事は、あくまで現時点の調整案をもとにした家計影響の試算であり、確定情報ではない点をご了承のうえお読みください。

TL;DR(3分でわかる要点)

現在、食料品(酒類・外食を除く)には軽減税率8%が適用されています。今回検討されているのは、この8%を2027年4月から1%まで引き下げる時限的な案です。提示したのは超党派「社会保障国民会議」の実務者会議で、自民党の小野寺五典氏が議長案として示しました。高市首相が「1%とするかゼロとするか」について6月下旬にも最終判断するとされていましたが、2026年7月10日時点でも正式な決定・法案提出には至っておらず、秋の臨時国会での関連法案成立を目指す段階にとどまっています。野党は議長案に反発し、自民党内にも慎重論があるなど、与野党の隔たりはまだ大きいのが実情です。

検討中の引き下げ幅

8%→1%(案)

ゼロ税率案との併記・未決定

想定実施期間

2027年4月〜2029年3月(案)

2年間限定・終了後は8%に戻る想定

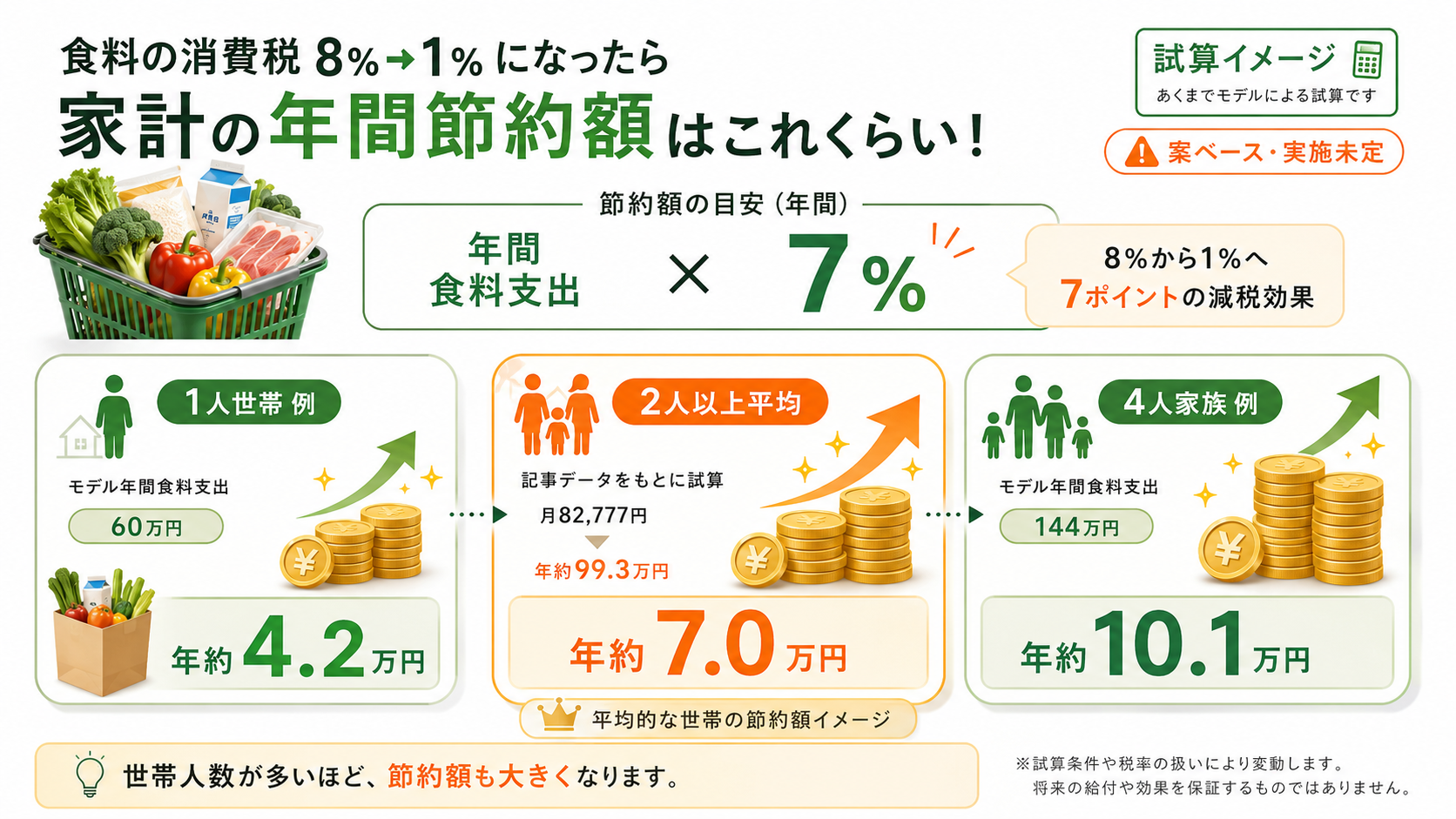

二人以上世帯の年間軽減額目安

約6.4〜7.0万円

総務省家計調査ベースの試算

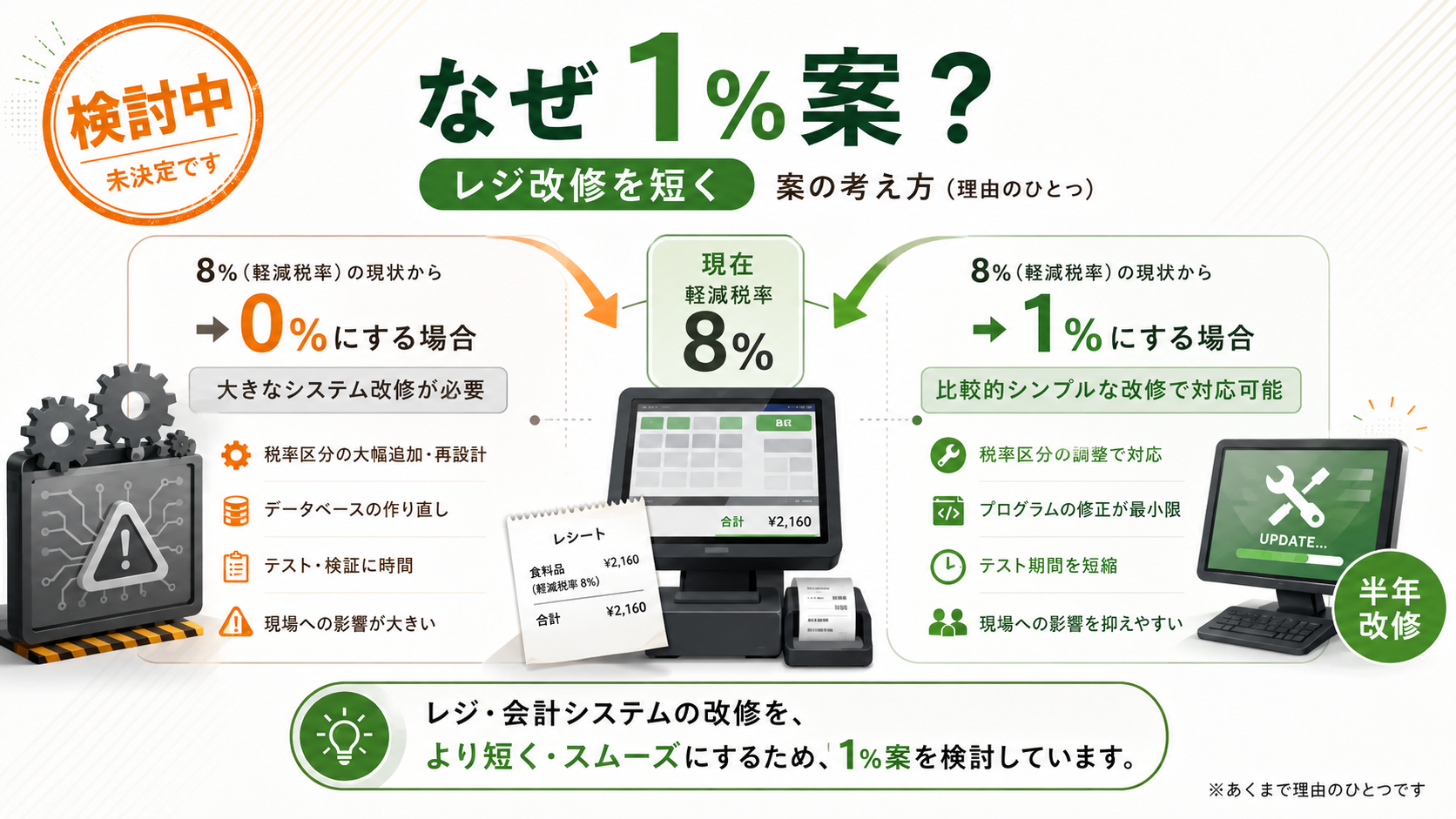

公約段階では「食料品の消費税ゼロ」を掲げていた経緯がありますが、実務者会議ではゼロ税率ではなく1%への引き下げが軸になっています。理由は主にレジシステムの改修期間です。税率をゼロにする場合、免税・非課税との線引きが複雑になりレジ改修に約1年かかると見込まれるのに対し、1%であれば軽減税率という枠組みを維持したまま半年程度での対応が可能とされています。2027年4月の実施を目指すなら、逆算して1%案のほうが現実的というのが検討段階での技術的な根拠です。あわせて、1%分の税収(年約6000億円と試算)を原資に、所得の低い世帯により手厚くなるよう所得連動のきめ細かな給付を2027年秋ごろに導入し、実質的に負担をゼロに近づける「実質ゼロ」案も議長案に盛り込まれています。ただしこの給付案も具体的な対象・金額・手続きは何ひとつ決まっておらず、検討の初期段階であることに注意してください。

総務省「家計調査」2024年(令和6年)平均によると、二人以上の世帯(平均世帯人員2.88人)の食料支出は月82,777円、年換算で約99.3万円です。この確定した一次データをもとに、「年間食料支出×7%(8%と1%の税率差)」という簡易式で軽減額を試算すると、二人以上世帯平均で年約6.4〜7.0万円の軽減、2年間の時限措置が実施された場合は合計で約13〜14万円になる計算です。世帯人員が異なる場合の目安は下表のとおりです(家計調査を参考にした概算のため、実際の軽減額は各世帯の食料支出によって変動します)。

| 世帯区分 | 食料支出(年間目安) | 年間軽減額(目安) | 2年間の軽減額(目安) |

|---|---|---|---|

| 単身世帯 | 約42〜55万円 | 約2.9〜3.4万円 | 約5.8〜6.8万円 |

| 2人世帯 | 約60〜72万円 | 約4.2〜5.0万円 | 約8.4〜10.0万円 |

| 3人世帯 | 約78〜90万円 | 約5.5〜6.3万円 | 約11.0〜12.6万円 |

| 4人世帯 | 約96〜120万円 | 約6.7〜8.4万円 | 約13.4〜16.8万円 |

| 二人以上世帯 平均(2.88人・確定値ベース) | 約99.3万円 | 約6.4〜7.0万円 | 約12.8〜14.0万円 |

なお、この試算はあくまで「1%案がそのまま実施された場合」の見通しです。仮に税率がゼロまで引き下げられれば税率差は8ポイントとなり軽減額は現在の試算の約1.14倍に拡大します。逆に議論が難航して見送られたり、税率や実施時期が変更されたりする可能性もあるため、確定額として家計に組み込むのは避けたほうがよいでしょう。

対象者・対象事業

対象地域(全国)

詳細条件・対象自治体は公募要領をご確認ください。

今回の引き下げ対象は、現在の軽減税率と同じく「酒類・外食を除く食料品全般」になる見込みです。生鮮食品(野菜・肉・魚など)や加工食品(惣菜・冷凍食品・調味料など)の店頭価格・税込表示に反映される想定ですが、対象範囲の詳細な線引き(ミネラルウォーターや健康食品の扱いなど)は今後の制度設計で確定する部分であり、現時点では軽減税率制度の対象範囲を踏襲するという前提にとどまります。

以下の項目をチェックして、おおよその該当パターンを確認しましょう(結果はあくまで案が実施された場合の目安です)。

食料品消費税1%案・家計影響かんたん診断

よくある失敗やミス、不採択の要因をここで整理します。落とし穴や見落とし、間違い、つまずき、やりがちなNG行動に気をつけ、対象外で落ちることを避けましょう。次の注意点を一つずつ確認してください。

A. いいえ、2026年7月10日時点では決まっていません。超党派実務者会議が示した議長案の段階で、法案は国会に未提出・未成立です。秋の臨時国会での成立を目指す動きがありますが、確定事項ではありません。

A. ゼロ税率にするとレジ改修に約1年かかると見込まれる一方、1%への引き下げなら軽減税率の枠組みを維持したまま半年程度で対応できるためです。2027年4月実施を目指すうえでの技術的な理由とされています。

A. 総務省家計調査の実数(二人以上世帯・年間食料支出約99.3万円)から試算すると、年約6.4〜7.0万円の軽減が目安です。ただしこれは案が実施された場合の試算であり、確定額ではありません。

A. 1%への引き下げで生じる税収減(年約6000億円)を原資に、所得の低い世帯により手厚い給付を2027年秋ごろに導入し、実質的な負担をゼロに近づけようとする案です。対象・金額とも未合意の検討段階です。

A. 現時点で有力視されている案では2027年4月から2029年3月末までの2年間限定とされ、終了後は8%に戻る想定です。ただしこの期間も含めて今後変更される可能性があります。

最終更新: 2026-07-10 / 制度施行: 令和8年(2026年)7月時点は検討・調整段階で未成立 / 本記事は2026年7月時点の公表情報・報道に基づき編集部が作成した試算・解説記事です。

対象・申請情報まとめ

詳細条件は公募要領で確認してください。

この補助金のポイント

| 公募期間 | 制度化されれば申請不要(税率引き下げのため)。給付案が実現した場合は別途手続きが必要になる見込み(未確定) 常時受付 / 要確認 |

|---|---|

| 実施機関 | 超党派 社会保障国民会議 実務者会議(政府・与党) |

| 主要スケジュール |

|

| 申請方法 | オンライン申請 公式申請ページへ |

| 公募要領 |

自社に合った補助金をプロと一緒に探しませんか?

専門家が無料でサポートします。まずはお気軽にご相談ください。

編集: 補助金図鑑 編集部

中小企業診断士・社会保険労務士 監修体制

本記事は一般的な情報提供を目的としています。補助額・対象要件・募集状況は変更される場合があるため、申請前に必ず各実施機関の公募要領・公式情報をご確認ください。