PR

4〜12歳のためのオンライン英会話【NovaKid】無料体験

子育て支援金や教育費の使いどころに。ネイティブ講師のマンツーマンレッスンを、まずは無料体験から。送り迎え不要、自宅で完結します。

- 無料体験レッスンあり

- ネイティブ講師のマンツーマン

- 送迎不要・自宅で完結

協会けんぽ・組合健保・共済組合の被保険者全員および事業主。給与担当者…

子ども・子育て支援金は2026年4月分保険料(翌月徴収の企業は5月給与)から控除が始まる新制度です。給与担当者はシステム設定・給与明細の表示変更・賞与計算の対応・従業員周知の4ステップを完了させる必要があります。本記事では必要書類の一覧・記入例・よくある差し戻し事例を実務目線で解説します。

以下の表で制度の骨格を確認してください。申請書類や届出の対応前に、制度の全体像を把握することが重要です。

| 項目 | 内容 |

|---|---|

| 制度名 | 子ども・子育て支援金制度 |

| 所管庁 | こども家庭庁 |

| 徴収開始 | 令和8年(2026年)4月分保険料から(5月給与払いが一般的) |

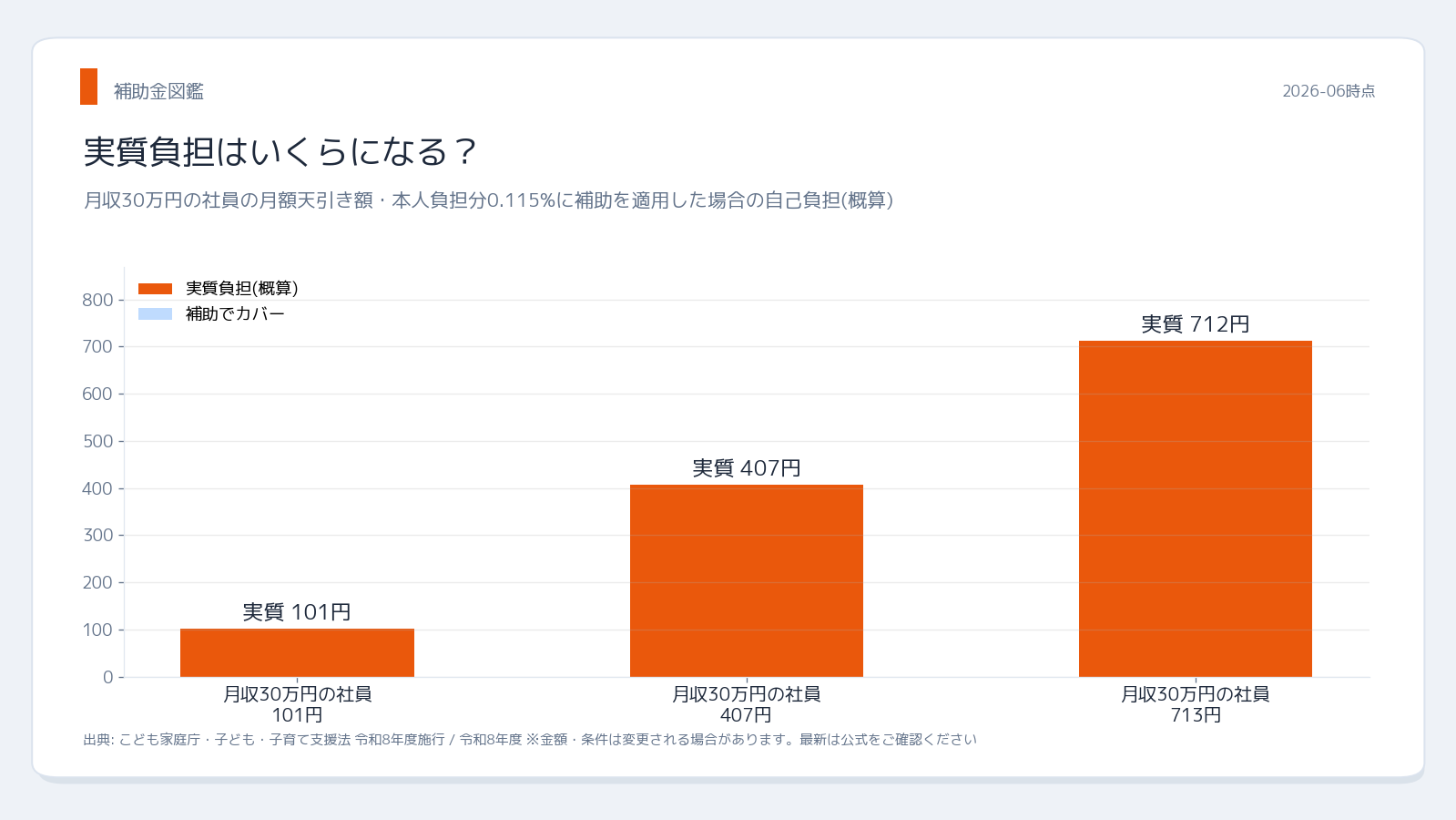

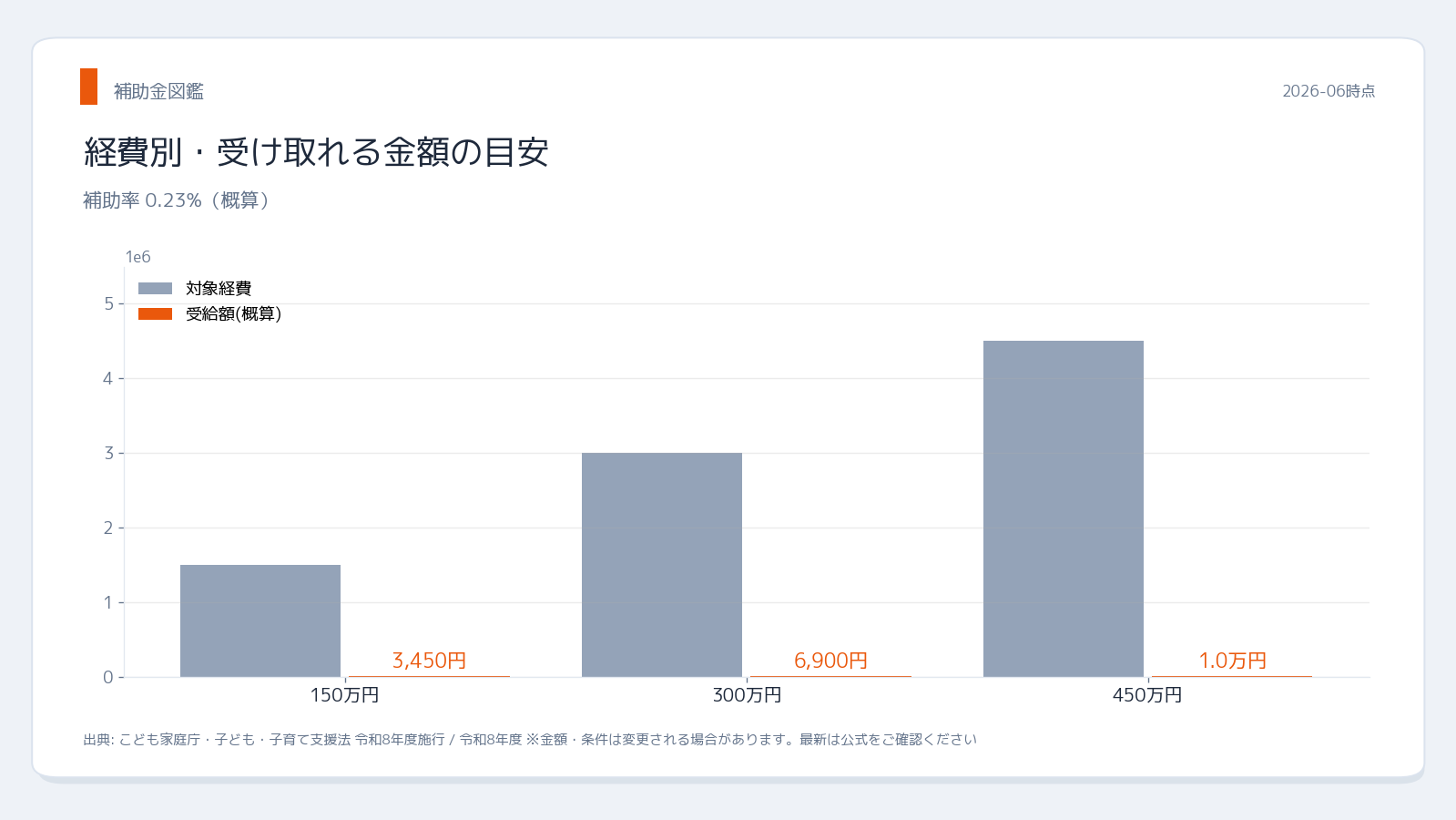

| 支援金率(令和8年度) | 0.23%(労使折半: 本人0.115% / 会社0.115%) |

| 計算対象 | 標準報酬月額(月給)および標準賞与額(賞与・上限150万円) |

| 育休・産休中の扱い | 社会保険料と同様に免除(育休中の免除申請書類は既存手続きで対応) |

| 対象者 | 協会けんぽ・組合健保・共済組合の被保険者全員 |

| 給与明細への記載 | 法定義務なし。ただしこども家庭庁が区分表示への協力を事業主に要請 |

| 令和9年度以降の料率 | 令和9年度0.35%・令和10年度0.46%へ段階引上げ予定(政令確定時に更新) |

子ども・子育て支援金制度は2024年に成立した「こども未来戦略」に基づく少子化対策の一環として創設されました。政府が推進する保育・教育費の無償化拡大・児童手当の拡充・育児休業給付の充実を安定財源で支えるため、医療保険の仕組みを活用して広く社会全体から徴収する方式が採用されています。国民健康保険・後期高齢者医療でも同様の仕組みで徴収が行われます。

給与担当者にとっては「新たな控除項目の追加」という実務負担が生じますが、制度の趣旨を理解した上で従業員への丁寧な説明を行うことが求められます。令和8年度は0.23%とスタート規模は小さいですが、令和10年度には0.46%まで引き上げられる予定であり、継続的な対応体制の整備が重要です。

以下のツールで控除額の試算・対象確認・実務チェックをご活用ください(令和8年度・公募要領に基づく概算値)。

対象者・対象事業

対象地域(全国)

詳細条件・対象自治体は公募要領をご確認ください。

以下は実務でよくある失敗事例(NG事例)です。差し戻しを防ぐためにあらかじめ把握しておきましょう。

賞与から支援金を控除する際の計算式は「標準賞与額(1,000円未満切捨て)× 0.23%」です。賞与支払届提出前に①標準賞与額の端数処理②上限150万円の確認③育休取得者の除外、の3点を必ずチェックしてください。

法定義務がないことを理由に健康保険料に合算表示するケースが多いですが、合算表示だと「健康保険料が上がった」と従業員が誤認する落とし穴があります。可能であれば「子ども・子育て支援金」として独立項目表示し、従業員への説明コストを削減することをお勧めします。

健康保険組合から修正依頼が届いた場合は、①誤り内容の特定②修正月の確認③修正届(算定基礎届修正・賞与支払届修正)の提出、という手順で対応します。修正後は翌月給与での過不足調整を従業員に説明してください。

支援金の計算方法・賞与への適用・育休中の扱いを網羅した実務ガイド。制度の全体像を把握したい方はこちら。

年収200万〜1,000万円台の本人負担額を一覧で確認できるシミュレーション記事。従業員説明資料としても活用可能。

2歳未満の子を持つ親向けの育児時短就業給付金。支援金と並行して活用できる給付制度として確認しておきましょう。

子育て関連の社会保険制度・給付金を横断的に比較し、給与担当者が把握すべき全体像を整理しました。

| 制度名 | 負担者 | 令和8年度料率/額 | 対象・適用条件 | 給与明細 |

|---|---|---|---|---|

| 子ども・子育て支援金 | 労使折半 | 0.23%(本人0.115%) | 協会けんぽ・組合健保加入者全員 | 区分表示を推奨 |

| 子ども・子育て拠出金 | 事業主のみ | 0.36% | 厚生年金保険適用事業所の事業主 | 記載不要 |

| 育児時短就業給付金 | 雇用保険(国)から支給 | 時短前賃金の最大10% | 2歳未満の子を育てる時短勤務者 | 給付受取側(控除なし) |

| 男性育休取得奨励補助金(自治体) | 自治体が事業者へ補助 | 最大25万円〜100万円 | 男性育休取得を推進した中小企業 | 関係なし(会社が申請) |

| 健康保険料(本人分) | 労使折半 | 約4.9〜5.1%(全国平均) | 協会けんぽ加入者全員 | 記載義務あり |

給与担当者が申請・対応に関わる主な関連記事:

対象・申請情報まとめ

詳細条件は公募要領で確認してください。

この補助金のポイント

| 公募期間 | 令和8年4月分〜(継続徴収) 常時受付 / 要確認 |

|---|---|

| 実施機関 | こども家庭庁 |

| 主要スケジュール |

|

| 申請方法 | オンライン申請 公式申請ページへ |

| 必要書類 | 給与担当者は①給与計算システムへの支援金率0.23%設定②賞与計算の反映確認③給… 詳細を見る › |

| 公募要領 |

自社に合った補助金をプロと一緒に探しませんか?

専門家が無料でサポートします。まずはお気軽にご相談ください。

編集: 補助金図鑑 編集部

中小企業診断士・社会保険労務士 監修体制

本記事は一般的な情報提供を目的としています。補助額・対象要件・募集状況は変更される場合があるため、申請前に必ず各実施機関の公募要領・公式情報をご確認ください。