PR

この記事の結論

対象者被用者保険加入者(会社員・公務員等)の給与計算担当者

補助額・給付額0円(給付なし・控除制度)(補助率 負担率0.23%(労使折半・本人負担0.115%))

申請時期継続(令和9年度0.35%へ改定予定)

まずやること公式ページで最新情報・対象条件を確認

補助金の概要 対象・上限額・申請期限・関連制度を確認

被用者保険加入者(会社員・公務員等)の給与計算担当者

- 対象地域

- 全国

- 対象者

- 被用者保険加入者(会社員・公務員等)の給与計算担当者

- 補助上限

- 0円(給付なし・控除制度)

- 補助率・給付条件

- 負担率0.23%(労使折半・本人負担0.115%)

- 公募期間

- 令和8年4月以降(継続)

- 実施機関

- こども家庭庁・全国健康保険協会(協会けんぽ)

- 申請方法

- 要確認

- 公募要領

- 公募要領(公式)

- 最大0円(給付なし・控除制度)まで補助される制度です

- こども家庭庁・全国健康保険協会(協会けんぽ)が公募する公的支援制度

- 専門家への無料相談に対応しています

詳細解説

重要ポイント(結論)

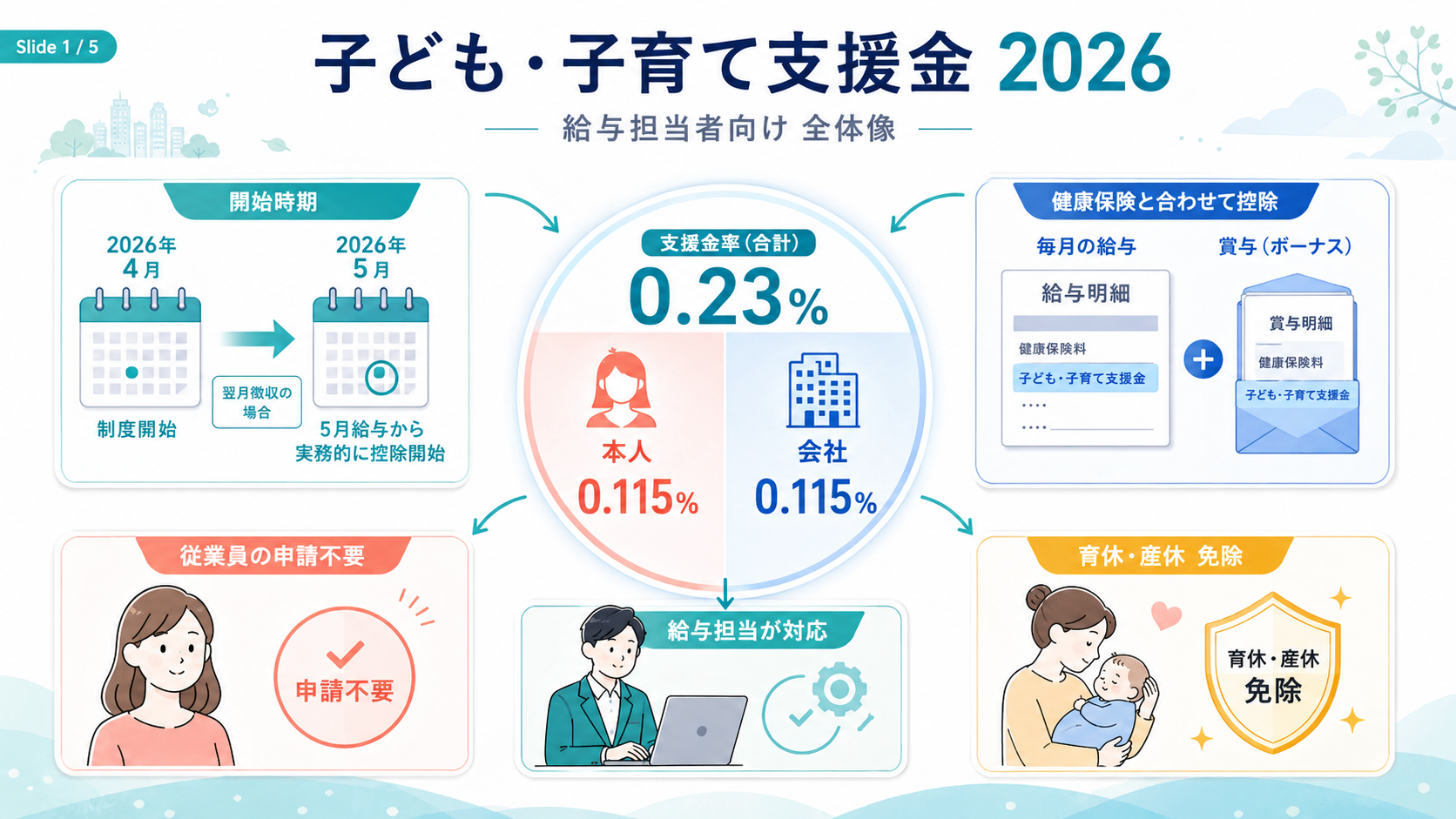

令和8年(2026年)4月から、健康保険料とあわせて給与・賞与から「子ども・子育て支援金」が控除されます。

令和8年度の支援金率は0.23%(労使折半)で、被保険者の天引きは標準報酬月額×0.115%。育児休業・産前産後休業中の社会保険料免除期間は支援金も免除されます。従業員の申請は不要で、対応するのは給与計算担当者です。

5秒でわかるまとめ

- 令和8年度の支援金率は0.23%、被保険者の本人負担は半額の0.115%。

- 天引きは「標準報酬月額×0.115%」で計算(標準報酬月額30万円なら月345円)。

- 賞与からも同率で徴収(標準賞与額×0.23%、本人負担0.115%)。

- 育児休業・産前産後休業中の社会保険料免除期間は支援金も免除。

- 所管はこども家庭庁・全国健康保険協会(協会けんぽ)。従業員の手続きは不要。

0.23%令和8年度 支援金率(本人負担0.115%)

被用者保険加入者対象(給与計算担当者が対応)

2026年4月〜施行(継続・令和9年度0.35%へ改定予定)

制度の概要

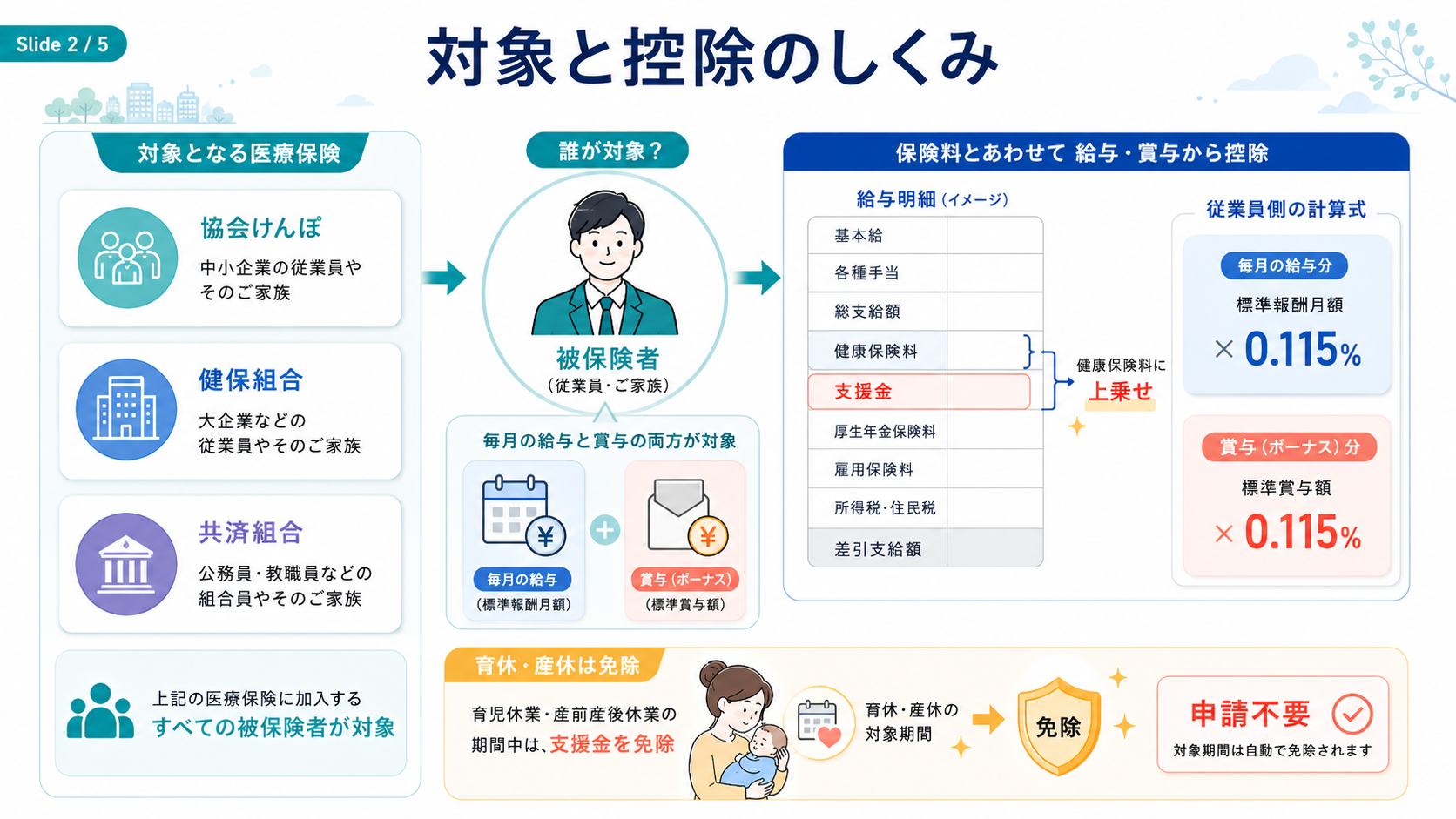

「子ども・子育て支援金制度」は、こども未来戦略「加速化プラン」の財源確保を目的として令和8年(2026年)4月から開始された制度です。被用者保険(協会けんぽ・健保組合・共済組合)の加入者を対象に、医療保険料と一体で徴収されます。徴収された支援金はこどもの育ちを支える各種施策(保育所の拡充・育休給付の充実など)に充てられます。支援金は「子ども・子育て支援法」に基づく拠出であり、従業員の申請・手続きは一切不要です。

| 項目 | 内容 |

|---|---|

| 支援金率(令和8年度) | 0.23%(労使折半で本人負担0.115%) |

| 天引き開始 | 翌月徴収の場合:2026年5月支給の給与から |

| 賞与への適用 | あり(標準賞与額×0.23%) |

| 育休・産休中 | 社会保険料免除期間は支援金も免除 |

| 給与明細表示 | 健康保険料と区別して記載を推奨(義務ではない) |

| 対象 | 被用者保険(協会けんぽ・健保組合・共済組合)の加入者 |

| 所管 | こども家庭庁・全国健康保険協会(協会けんぽ) |

| 施行 | 令和8年(2026年)4月1日 |

対象者・対象事業

対象地域(全国)

- 目的

- 子育て・生活支援

- 対象地域

- 全国

- 対象者

- 被用者保険加入者(会社員・公務員等)の給与計算担当者

- 補助上限

- 0円(給付なし・控除制度)

- 難易度

- 中級

詳細条件・対象自治体は公募要領をご確認ください。

申請ステップ

従業員の申請は不要です。給与計算担当者が令和8年4月以降に行う対応手順を整理します。

- 控除項目の追加 給与計算システムに子ども・子育て支援金の控除項目(標準報酬月額×0.115%)を追加します。

- 天引き開始月の決定 翌月徴収か当月徴収かを確認し、天引き開始月を決定します(翌月徴収なら5月支給分から)。

- 賞与計算への反映 賞与計算ロジックにも支援金控除(標準賞与額×0.115%)を反映します。

- 給与明細の表示設定 給与明細の控除欄に「子ども・子育て支援金」の表示項目を追加します。

- 免除設定の確認 育休・産休中の従業員は社会保険料免除期間中に控除しないよう設定します。

- 改定通知の確認 健保組合または協会けんぽから届く改定通知文書を確認します。

- 料率変更への備え 令和9年度(0.35%)への料率変更に備えたシステム更新計画を立案し、従業員への制度説明資料を準備します。

あなたは対象?かんたん診断

賞与の計算方法と標準賞与額の求め方

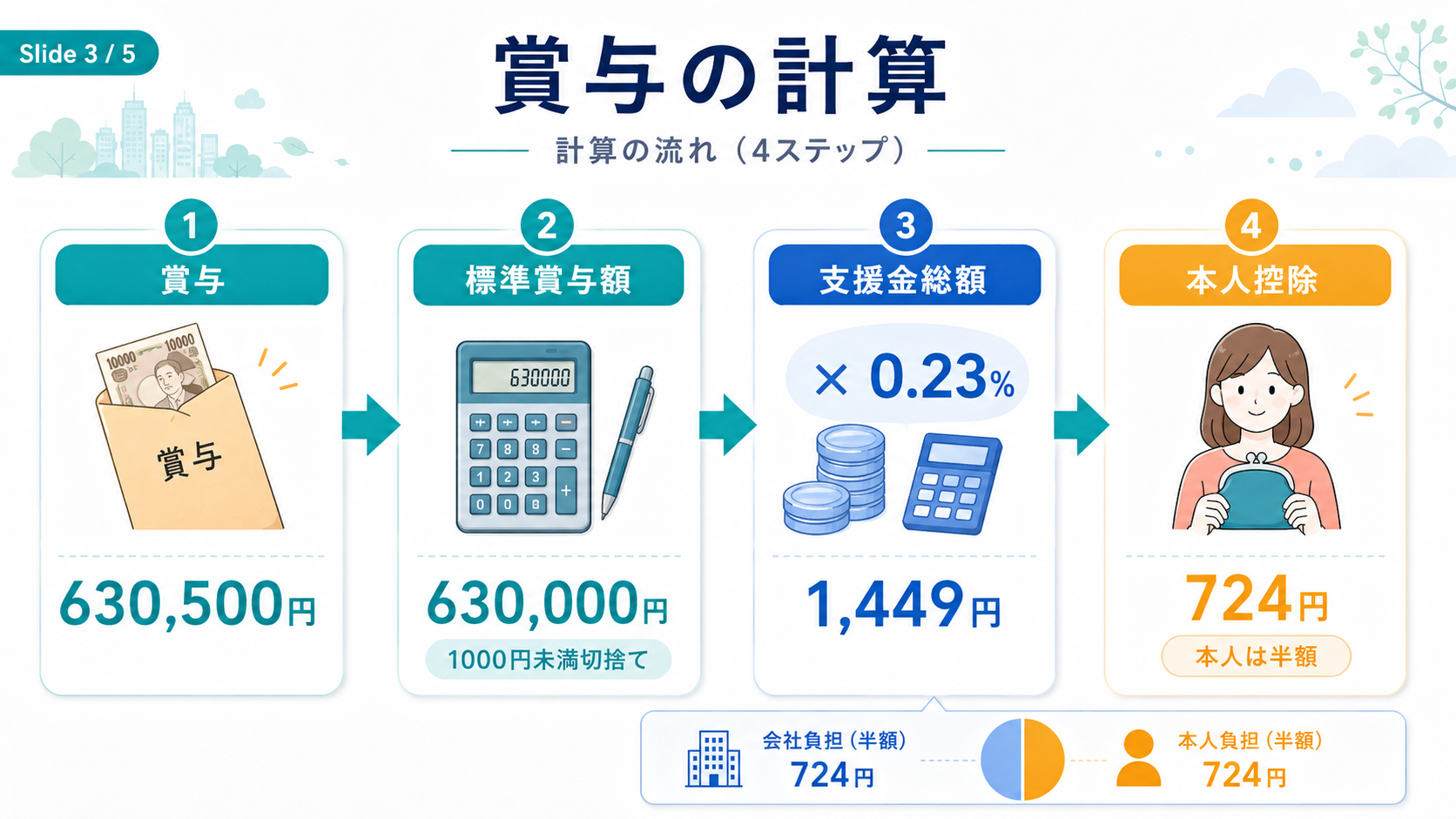

賞与からも月額給与と同じ料率(0.23%、本人負担0.115%)で支援金が徴収されます。計算手順は、まず賞与支払額から1,000円未満を切り捨てて「標準賞与額」を算出し、標準賞与額×0.23%で支援金総額を求め、本人控除額はその2分の1(端数切捨て)です。たとえば賞与630,500円の場合、標準賞与額は630,000円、支援金総額は1,449円、本人控除額は724円となります。なお2026年4月中に賞与を支払う場合、月額給与は翌月徴収(5月支給分から)であっても、4月支給の賞与は4月保険料として同月に徴収となります。あわせて子ども・子育て支援金2026|年収別負担額シミュレーションもご確認ください。

給与明細への表示方法

法令上、給与明細に支援金の内訳を記載する義務はありません。ただしこども家庭庁は「健康保険料と明確に区別して表示できるよう取り組むこと」を推奨しています。表示パターンとしては、控除欄に「健康保険料」と「子ども・子育て支援金」を分けて記載する区別表示、「健康保険料(うち支援金◯円)」のように括弧書きで内訳を明記する内訳表示、既存の健康保険料欄に含める現状維持の3通りが考えられます。従業員からの問い合わせに備え、あらかじめ全従業員へ制度概要を周知しておくことをお勧めします。年収別の負担イメージは子ども・子育て支援金 年収別月額一覧2026|計算式と免除条件が参考になります。

育児休業・産前産後休業中の免除ルール

産前産後休業・育児休業期間中に健康保険料・厚生年金保険料の免除を受けている従業員については、子ども・子育て支援金も同様に免除されます。給与計算システムで「社会保険料免除フラグ」が設定されている従業員は、支援金も控除しないよう確認してください。年収別の天引き影響については子ども・子育て支援金 いくら天引き?年収別試算と影響【令和8年度】を参照してください。

申請でよくある落とし穴5選

- 翌月徴収と当月徴収の混同 自社の保険料徴収方法を確認せずにシステム設定すると天引き月がずれます。4月の保険料控除スケジュールを協会けんぽ・健保組合に事前確認しましょう。

- 標準賞与額の端数処理ミス 賞与支払額をそのまま乗率計算すると誤りが生じます。1,000円未満を切り捨てる端数処理を計算ロジックに組み込みます。

- 免除中の従業員への誤控除 社会保険料免除中の従業員に誤って支援金を控除すると返金・修正処理が発生します。免除フラグと支援金控除を連動させ自動でスキップする設定にします。

- 明細の表示項目の追加漏れ 内訳を示さず健康保険料に含めると問い合わせが増えます。支給前に全従業員へ新控除項目の通知を配布しましょう。

- 料率変更の見落とし 0.23%のまま将来も処理すると過少徴収につながります。料率変更スケジュールを登録し、改定前に再確認作業を組み込みます。

子ども・子育て支援金と関連制度の比較

子ども・子育て支援金と混同しやすい類似制度との違いを整理した比較表です。

| 項目 | 子ども・子育て支援金 | 子ども・子育て拠出金 | 育児休業給付金 |

|---|---|---|---|

| 徴収方法 | 健康保険料に上乗せ(労使折半) | 厚生年金保険料に上乗せ(全額事業主負担) | 雇用保険から支給(本人受取) |

| 令和8年度の率 | 0.23%(本人負担0.115%) | 0.36%(事業主のみ) | 育休開始180日以内:手取りの実質8割相当 |

| 育休中の扱い | 社会保険料免除期間は徴収なし | 休業中も事業主負担あり | 育休取得者に支給される給付 |

| 賞与への適用 | あり(標準賞与額×0.23%) | あり(標準賞与額×0.36%) | なし(賞与の代替ではない) |

| 担当窓口 | 協会けんぽ・各健保組合 | 日本年金機構 | ハローワーク |

関連する子育て支援・給付金制度

子ども・子育て支援金と合わせて確認しておきたい関連制度・補助金を紹介します。年収別の試算は子ども・子育て支援金 年収別月額一覧2026|計算式と免除条件、天引き影響は子ども・子育て支援金 いくら天引き?年収別試算と影響【令和8年度】、負担額シミュレーションは子ども・子育て支援金2026|年収別負担額シミュレーションで確認できます。あわせて妊婦のための支援給付【2026年最新】10万円・出産子育て応援交付金後継や物価高対応子育て応援手当2026完全解説|2万円・支給時期・申請方法もご覧ください。

出典

補助金の概要

要点

対象・申請情報まとめ

詳細条件は公募要領で確認してください。

- 対象地域

- 全国

- 対象者

- 被用者保険加入者(会社員・公務員等)の給与計…

- 補助上限

- 0円(給付なし・控除制度)

- 公募期間

- 令和8年4月以降(継続) 常時受付 / 要確認

- 実施機関

- こども家庭庁・全国健康保険協会(協会けんぽ)

- 主要スケジュール

- 申請期間 令和8年4月以降(継続) 全スケジュール ›

- 公募要領

- PDF 公募要領(公式)

- 最大0円(給付なし・控除制度)まで補助される制度です

- こども家庭庁・全国健康保険協会(協会けんぽ)が公募する公的支援制度

- 専門家への無料相談に対応しています

POINT!

この補助金のポイント

- 最大0円(給付なし・控除制度)まで補助される制度です

- こども家庭庁・全国健康保険協会(協会けんぽ)が公募する公的支援制度

- 専門家への無料相談に対応しています

| 公募期間 | 令和8年4月以降(継続) 常時受付 / 要確認 |

|---|---|

| 実施機関 | こども家庭庁・全国健康保険協会(協会けんぽ) |

| 主要スケジュール |

|

| 公募要領 |

SUMMARY

この補助金のまとめ

- 最大0円(給付なし・控除制度)まで補助される制度です

- こども家庭庁・全国健康保険協会(協会けんぽ)が公募する公的支援制度

- 専門家への無料相談に対応しています

よくある質問

すべての質問を見る翌月徴収の場合は2026年5月支給の給与から、当月徴収の場合は2026年4月支給の給与からです。賞与は2026年4月以降に支払われる賞与から同月に徴収されます。自社が翌月徴収か当月徴収かを確認し、天引き開始月を決定してください。

国民健康保険・後期高齢者医療制度の加入者は2026年度は対象外です(令和10年度以降に段階的に組み込まれる予定)。対象は被用者保険(協会けんぽ・健保組合・共済組合)の加入者です。給与計算担当者は加入している保険の種別を確認してください。

はい、子どもの有無にかかわらず被用者保険加入者は全員が負担します。「社会全体で子育てを支援する」という制度設計のため、子の有無や扶養状況は問いません。控除対象を判定する際に子どもの有無で区別する必要はありません。

法令上の義務はありません。ただし国(こども家庭庁)は健康保険料と区別して表示するよう推奨しています。従業員からの問い合わせを防ぐためにも、控除欄に表示するか括弧書きで内訳を明記することをお勧めします。

75歳未満で健康保険(協会けんぽ・健保組合)に加入している従業員は年齢を問わず対象です。75歳以上で後期高齢者医療制度に移行した従業員は令和8年度は対象外です。年齢のみで一律に判断せず、加入している保険制度で対象かどうかを確認してください。

自社に合った補助金をプロと一緒に探しませんか?

専門家が無料でサポートします。まずはお気軽にご相談ください。

編集: 補助金図鑑 編集部

中小企業診断士・社会保険労務士 監修体制

本記事は一般的な情報提供を目的としています。補助額・対象要件・募集状況は変更される場合があるため、申請前に必ず各実施機関の公募要領・公式情報をご確認ください。